کشورهای بدون مالیات بر درآمد: بهترین حوزههای قضایی معاف از مالیات برای اخذ اقامت و نقلمکان

کشورهای معاف از مالیات، کارآفرینان، سرمایهگذاران، بازنشستگان و خانوادههایی را جذب میکنند که در سطح جهانی جابهجاپذیر هستند و میخواهند بار مالیاتی خود را بهصورت قانونی کاهش دهند. در بیشتر موارد، این اصطلاح به کشورهایی اشاره دارد که مالیات بر درآمد شخصی ندارند، نه کشورهایی که هیچ نوع مالیاتی در آنها وجود ندارد.

این مقاله توضیح میدهد که در 2026 کدام کشورها مالیات بر درآمد ندارند، چگونه بودجهٔ خود را تأمین میکنند و اقامت مالیاتی چه تفاوتی با وضعیت مهاجرتی دارد. همچنین حوزههای قضایی معاف از مالیات و کممالیات را از نظر سبک زندگی، گزینههای اقامت و تناسب با اهداف مختلف مقایسه میکند.

معنای واقعی «معاف از مالیات» و «بدون مالیات بر درآمد»

کشوری بدون مالیات بر درآمد مالیات بر درآمد شخصی را بر درآمدهایی مانند حقوق، درآمد کسبوکار، سود سهام، بهره یا عایدی سرمایه وضع نمیکند. ساکنان درآمد خود را بدون پرداخت مالیات مستقیم به دولت حفظ میکنند.

نمونهها شامل بحرین، قطر، کویت، موناکو، وانواتو و امارات متحده عربی هستند.

کشور معاف از مالیات مفهومی گستردهتر است. این اصطلاح معمولاً به حوزهٔ قضاییای اشاره دارد که بار مالیاتی کلی در آن بسیار پایین است. چنین کشورهایی ممکن است مالیات بر درآمد شخصی نداشته باشند، اما اغلب درآمد خود را از طریق سایر مالیاتها و هزینهها تأمین میکنند.

برای مثال، ساکنان ممکن است همچنان موارد زیر را بپردازند:

- مالیات بر ارزش افزوده، VAT؛

- عوارض گمرکی؛

- مالیاتهای املاک و عوارض شهرداری؛

- هزینههای مجوز کسبوکار؛

- حق بیمهٔ تأمین اجتماعی؛

- مالیات بر شرکتها.

در نتیجه، هر کشور بدون مالیات بر درآمد میتواند از نظر مالیاتی مطلوب تلقی شود، اما هر کشور معاف از مالیات کاملاً بدون مالیات نیست.

برخی کشورها سیاستهای مالیاتی مطلوب را با فرصتهای مهاجرت از طریق سرمایهگذاری ترکیب میکنند. برای مثال، سنت کیتس و نویس، آنتیگوا و باربودا، دومینیکا، گرانادا و سنت لوسیا برنامههای شهروندی از طریق سرمایهگذاری ارائه میدهند.

نحوهٔ رفتار مالیاتی به شرایط فردی و وضعیت اقامت مالیاتی بستگی دارد.

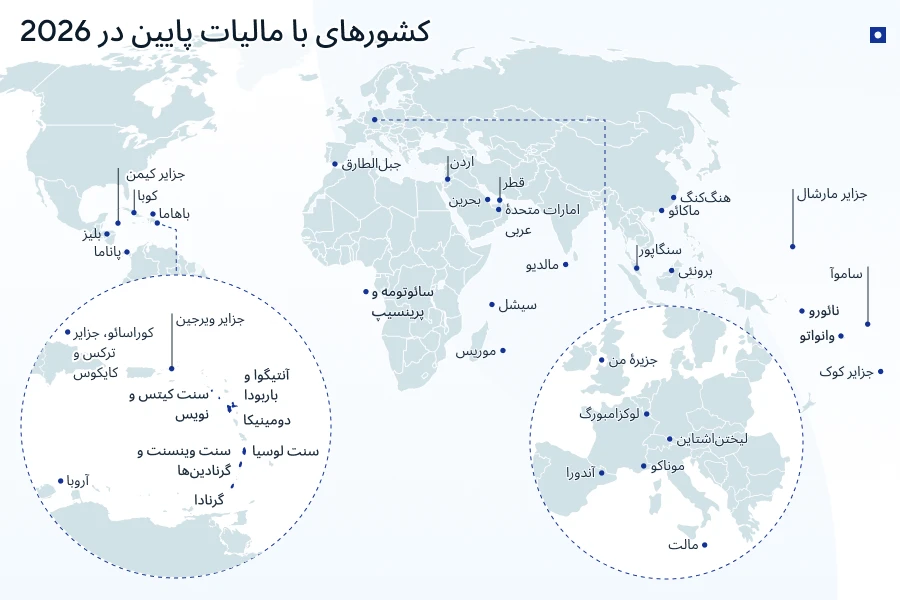

حوزههای قضایی معاف از مالیات روی نقشه

کارائیب تراکم بالایی از کشورهای جزیرهای و سرزمینهایی با قواعد مالیاتی مطلوب دارد. بسیاری از آنها مالیات بر درآمد شخصی، مالیات بر عایدی سرمایه، مالیات بر ارث یا مالیات بر ثروت وضع نمیکنند.

منطقهٔ خلیج فارس شامل کشورهایی بدون مالیات بر درآمد شخصی، مانند امارات متحده عربی، قطر، بحرین و کویت است. این کشورها به این دلیل کارآفرینان، مدیران ارشد و متخصصان پردرآمد را جذب میکنند که مالیات شخصی پایین را با زیرساخت قوی کسبوکار ترکیب میکنند.

اروپا گزینههای کمتری با مالیات بر درآمد صفر دارد، اما چند حوزهٔ قضایی کوچک رژیمهای مالیاتی پایین یا ویژه ارائه میدهند. موناکو نمونهٔ اصلی یک حوزهٔ قضایی اروپایی بدون مالیات بر درآمد شخصی برای بیشتر ساکنان است.

سایر کشورهای اروپایی ممکن است معاف از مالیات نباشند، اما میتوانند ارائه دهند رفتار مالیاتی مطلوب برای ساکنان خارجی، سرمایهگذاران یا افراد با خالص دارایی بالا.

ترکیه ترکیه نمونهٔ دیگری از یک حوزهٔ قضایی کممالیات است، نه معاف از مالیات. این کشور برای همهٔ ساکنان نرخ 0% مالیات بر درآمد شخصی ندارد. با این حال، قانون شماره 7582 که در 4 ژوئن 2026 در روزنامه رسمی منتشر شد، معافیت 20 ساله از مالیات بر درآمد را برای درآمد و عواید با منشأ خارجی معرفی کرد [108] منبع: معافیت مالیاتی, Resmi Gazete .

این معافیت شامل افرادی میشود که به مقیم مالیاتی ترکیه تبدیل میشوند، مشروط بر اینکه در 3 سال تقویمی پیش از تبدیلشدن به مقیم، اقامتگاه یا تکلیف مالیاتی در ترکیه نداشته باشند.

درآمد با منشأ ترکیه و سایر مالیاتها ممکن است همچنان اعمال شود؛ بنابراین ترکیه باید بهعنوان یک رژیم مالیاتی ویژه در نظر گرفته شود، نه یک کشور کاملاً معاف از مالیات.

کشورهای مستقل بدون مالیات بر درآمد شخصی

چندین کشور مستقل مالیات گسترده بر درآمد شخصی وضع نمیکنند. این کشورها عمدتاً در خلیج فارس، کارائیب و اقیانوسیه قرار دارند.

برخی کشورها مراکز عملی برای جابهجایی محل اقامت هستند. برخی دیگر برای برنامهریزی ثروت، بازنشستگی یا شهروندی از طریق سرمایهگذاری مناسبترند.

آنتیگوا و باربودا

آنتیگوا و باربودا مالیات بر درآمد شخصی بر ساکنان وضع نمیکند [109] منبع: مالیات آنتیگوا و باربودا, واحد شهروندی از طریق سرمایهگذاری . این کشور همچنین برنامهٔ شهروندی از طریق سرمایهگذاری ارائه میدهد. متقاضیانی که شهروندی دریافت میکنند، بهطور خودکار به مقیم مالیاتی تبدیل نمیشوند؛ اقامت مالیاتی به وضعیت واقعی آنها و مقررات محلی بستگی دارد.

اقامت مالیاتی. شهروندی و اقامت مالیاتی دو مفهوم جداگانه هستند. شخصی که از طریق سرمایهگذاری پاسپورت آنتیگوا و باربودا دریافت میکند، صرفاً بهدلیل شهروندی به مقیم مالیاتی تبدیل نمیشود. اقامت مالیاتی معمولاً مستلزم حضور فیزیکی، اقامت قانونی و پیوندهای واقعی شخصی یا اقتصادی با کشور است.

اتباع خارجی میتوانند از طریق سرمایهگذاری شهروندی آنتیگوا و باربودا را دریافت کنند. 4 گزینهٔ اصلی وجود دارد:

- صندوق توسعه ملی — کمک بلاعوض به مبلغ حداقل $230,000.

- سرمایهگذاری در املاک — خرید ملک تأییدشده به ارزش حداقل $300,000 که باید حداقل 5 سال نگهداری شود.

- سرمایهگذاری تجاری — حداقل $1,500,000 بهعنوان سرمایهگذار انفرادی، یا حداقل $400,000 در قالب سرمایهگذاری مشترک.

- صندوق دانشگاه وست ایندیز — کمک مالی $260,000 برای خانوادههای 6 نفره یا بیشتر.

متقاضی اصلی میتواند اعضای واجد شرایط خانواده را در پروندهٔ درخواست بگنجاند. همهٔ متقاضیان باید بررسیهای Due Diligence را با موفقیت پشت سر بگذارند و تأییدیهٔ واحد شهروندی از طریق سرمایهگذاری را دریافت کنند.

سنت کیتس و نویس

سنت کیتس و نویس در حال حاضر مالیات بر درآمد شخصی ندارد و یکی از قدیمیترین برنامههای شهروندی از طریق سرمایهگذاری را ارائه میدهد [110] منبع: مالیات سنت کیتس, سرویس اطلاعرسانی SKN . این کشور همچنان VAT، مالیات بر درآمد شرکتها، مالیات بر املاک و سایر عوارض را وضع میکند. این کشور میتواند برای سرمایهگذارانی مناسب باشد که خواهان پاسپورت کارائیبی و محیطی کممالیات هستند.

اقامت مالیاتی. شهروندی سنت کیتس و نویس از طریق سرمایهگذاری بهطور خودکار اقامت مالیاتی ایجاد نمیکند. مقیم مالیاتی معمولاً به اقامت واقعی در فدراسیون و پیوندهای محلی کافی نیاز دارد. سرمایهگذارانی که پس از دریافت شهروندی در خارج از کشور زندگی میکنند، معمولاً مقیم مالیاتی حوزهٔ قضایی دیگری باقی میمانند.

اتباع خارجی میتوانند از طریق سرمایهگذاری شهروندی سنت کیتس و نویس را دریافت کنند. 3 گزینه وجود دارد:

- سهم توسعهٔ پایدار دولت جزیرهای — کمک بلاعوض به مبلغ حداقل $250,000.

- گزینهٔ منفعت عمومی — کمک مالی حداقل $250,000 به یک پروژهٔ منفعت عمومیِ تأییدشده.

- سرمایهگذاری در املاک — خرید املاک تأییدشده به ارزش حداقل $325,000.

متقاضی اصلی میتواند همسر، فرزندان و والدین را در پروندهٔ درخواست بگنجاند. سرمایهگذاران و اعضای خانوادهٔ آنها ملزم نیستند پیش یا پس از دریافت شهروندی در سنت کیتس و نویس زندگی کنند.

امارات متحده عربی

امارات متحده عربی از افراد مالیات بر درآمد شخصی دریافت نمیکند [111] منبع: مالیات اشخاص حقیقی, دولت امارات متحده عربی . ساکنان ممکن است همچنان 5% VAT، مالیات غیرمستقیم و مالیات بر شرکتها را بپردازند، در صورتی که مالک یک کسبوکار مشمول مالیات باشند یا آن را اداره کنند. امارات متحده عربی یکی از عملیترین کشورهای معاف از مالیات برای کارآفرینان، شرکتهای بینالمللی و خانوادههایی است که به زیرساخت قوی نیاز دارند.

اقامت مالیاتی. یک شخص ممکن است مقیم مالیاتی امارات متحده عربی تلقی شود، اگر محل سکونت معمول یا اصلی او و مرکز منافع مالی و شخصی او در امارات متحده عربی باشد. مسیرهای دیگر شامل اقامت در کشور بهمدت:

- بهمدت حداقل 183 روز در یک دورهٔ متوالی 12 ماهه؛

- بهمدت حداقل 90 روز همراه با پیوندهای اضافی، مانند مجوز اقامت، خانهٔ دائمی، اشتغال یا کسبوکار در امارات متحده عربی.

اتباع خارجی میتوانند از طریق سرمایهگذاری در املاک اقامت امارات متحده عربی را دریافت کنند. 2 گزینهٔ اصلی وجود دارد:

- ویزای اقامت 2 ساله — برای مالکان ملکی که الزامات برنامه را برآورده میکنند.

- ویزای طلایی 10 ساله — برای سرمایهگذارانی که یک یا چند ملک به ارزش مجموعاً حداقل AED 2,000,000 خریداری میکنند.

هر دو گزینه به سرمایهگذاران اجازه میدهند اعضای نزدیک خانواده را در پروندهٔ درخواست بگنجانند. این معمولاً شامل همسر و فرزندان میشود، مشروط بر اینکه الزامات واجد شرایط بودن را برآورده کنند.

بحرین

بحرین مالیات بر درآمد شخصی ندارد. این کشور VAT و حق بیمهٔ تأمین اجتماعی را اعمال میکند. بحرین اغلب از سوی متخصصان و صاحبان کسبوکارهایی بررسی میشود که با بازار خلیج فارس کار میکنند و هزینههای زندگی پایینتری نسبت به برخی کشورهای همسایه میخواهند.

اقامت مالیاتی. از آنجا که بحرین نظام مالیات بر درآمد شخصی ندارد، اقامت مالیاتی اشخاص حقیقی عمدتاً برای اهداف معاهدات، امور بانکی و تعهدات متقاضی در سایر کشورها اهمیت پیدا میکند. اتباع خارجی معمولاً به مجوز اقامت معتبر و پیوندهای واقعی با بحرین نیاز دارند؛ مانند اشتغال، خودحمایتی، فعالیت تجاری یا اقامت خانوادگی.

کویت

کویت مالیات بر درآمد شخصی بر افراد وضع نمیکند. مالیات شرکتی بر شرکتهای خارجیای اعمال میشود که در کویت تجارت یا فعالیت تجاری انجام میدهند. اقامت معمولاً به اشتغال، حمایت خانوادگی یا فعالیت تجاری مرتبط است؛ بنابراین کویت برای جابهجایی مستقل انعطافپذیری کمتری دارد.

اقامت مالیاتی. اشخاصی که به گواهی اقامت مالیاتی کویت نیاز دارند، معمولاً باید اقامت قانونی و حضور فیزیکی در کویت را اثبات کنند. سامانهٔ گواهی مالیاتی وزارت دارایی به سوابق ورود و خروج اشاره میکند که نشاندهندهٔ حضور در کویت بهمدت حداقل 183 روز در سال مالی موردنیاز است.

قطر

قطر حقوق، دستمزد و درآمدهای مشابه ناشی از اشتغال را از مالیات بر درآمد معاف میکند [112] منبع: مالیات بر درآمد قطر, سازمان مالیاتی عمومی . با این حال، درآمد کسبوکار با منشأ قطر ممکن است مشمول مالیات باشد. این کشور برای مدیران ارشد، کارکنان و کارآفرینانی مناسب است که ارتباط حرفهای یا تجاری مشخصی با قطر دارند.

اقامت مالیاتی. شخصی در قطر مقیم تلقی میشود که خانهٔ دائمی در این کشور داشته باشد، در طول یک سال بیش از 183 روز در آنجا اقامت کند، یا تابعیت قطر را داشته باشد. این موضوع قطر را برای افرادی مناسبتر میکند که میتوانند ارتباط واقعی مبتنی بر اشتغال، کسبوکار یا ملک با این کشور ایجاد کنند.

عربستان سعودی

عربستان سعودی بر درآمد ناشی از اشتغال مالیات بر درآمد شخصی وضع نمیکند. با این حال، قواعد مالیاتی و زکات ممکن است بر فعالیت تجاری، درآمد غیرمقیمان و شرکتها اعمال شود. عربستان سعودی میتواند برای مدیران منطقهای، سرمایهگذاران و کارآفرینانی که بر بازار خلیج فارس تمرکز دارند، مناسب باشد.

اقامت مالیاتی. اشخاصی که در عربستان سعودی اقامت دارند میتوانند از طریق ZATCA برای دریافت گواهی اقامت مالیاتی درخواست دهند. در عمل، اقامت مالیاتی معمولاً مستلزم ارتباط قابلتوجه با کشور است؛ مانند:

- اقامت قانونی؛

- حضور فیزیکی؛

- اشتغال؛

- منافع تجاری.

این گواهی عمدتاً برای مطالبهٔ مزایای معاهدات اجتناب از مالیات مضاعف استفاده میشود.

عمان

عمان در سال 2026 مالیات بر درآمد شخصی ندارد [113] منبع: قانون مالیات بر درآمد شخصی عمان, سازمان مالیاتی . با این حال، عمان قانون مالیات بر درآمد شخصی را صادر کرده است که در سال 2028 لازمالاجرا میشود و طبق مقررات جدید، نرخ مالیاتی 5% را بر درآمد مشمول مالیات اعمال میکند. سرمایهگذارانی که عمان را بررسی میکنند، باید این تغییرات آتی را در نظر بگیرند.

اقامت مالیاتی. تا زمانی که رژیم جدید مالیات بر درآمد شخصی اجرا شود، عمان در سال 2026 برای اشخاص حقیقی همچنان کشوری بدون مالیات بر درآمد محسوب میشود. با این حال، قواعد آیندهٔ اقامت مالیاتی ممکن است پس از سال 2028 اهمیت بیشتری پیدا کند. سرمایهگذاران باید پیش از استفاده از عمان بهعنوان گزینهٔ بلندمدت اقامت مالیاتی، قانون جدید را بررسی کنند.

باهاما

باهاما به مالیات بر درآمد شخصی بهعنوان بخش مرکزی نظام مالیاتی خود متکی نیست [114] منبع: مالیاتهای باهاما, دولت باهاما . دولت درآمد خود را از طریق VAT، عوارض گمرکی، حق تمبر، مالیات بر املاک و سایر هزینهها تأمین میکند.

باهاما اغلب برای بازنشستگان، خریداران ملک و خانوادههایی مناسب است که بهدنبال پایگاهی انگلیسیزبان در کارائیب هستند.

اقامت مالیاتی. باهاما نظام گستردهای برای مالیات بر درآمد شخصی ندارد؛ بنابراین اقامت مالیاتی عمدتاً برای مقامات مالیاتی خارجی، امور بانکی و اهداف معاهدات یا گزارشدهی اهمیت دارد. متقاضیان معمولاً به اقامت قانونی، نشانی محلی، حضور فیزیکی و شواهدی نیاز دارند که نشان دهد باهاما محل اصلی اقامت آنهاست.

برونئی دارالسلام

برونئی دارالسلام در چارچوب نظام مالیات بر درآمد شرکتهای خود، درآمد اشخاص حقیقی را مشمول مالیات نمیکند [115] منبع: مالیات بر درآمد برونئی, وزارت دارایی و اقتصاد . این کشور باثبات و ثروتمند است، اما جابهجایی محل اقامت معمولاً به اشتغال، دلایل خانوادگی یا مجوز رسمی وابسته است. برونئی مقصدی باز برای مهاجرت از طریق سرمایهگذاری نیست.

اقامت مالیاتی. بر اساس قانون مالیات بر درآمد برونئی، شخص ممکن است مقیم تلقی شود اگر در دورهٔ مربوطه حداقل 183 روز در برونئی حضور فیزیکی داشته باشد یا در آنجا اشتغال داشته باشد. در عمل، اقامت مالیاتی معمولاً به اقامت قانونی، اشتغال یا پیوندهای خانوادگی وابسته است.

موناکو

موناکو از اتباع موناکو و بیشتر ساکنان، مالیات بر درآمد دریافت نمیکند [116] منبع: مالیات بر درآمد موناکو, خدمات عمومی موناکو . اتباع فرانسه بر اساس کنوانسیون مالیاتی فرانسه و موناکو یک استثنا محسوب میشوند. موناکو یکی از تثبیتشدهترین گزینهها برای افراد با خالص دارایی بالا است، اما اقامت مستلزم استقرار واقعی، محل سکونت و منابع مالی کافی است.

اقامت مالیاتی. برای دریافت گواهی اقامت موناکو برای اهداف مالیاتی، تبعهٔ خارجی باید مجوز اقامت معتبر موناکو داشته باشد و یکی از معیارهای اقامت را تأیید کند. این معیارها شامل موارد زیر است:

- اقامت در موناکو بهمدت بیش از 183 روز در سال؛

- داشتن مرکز اصلی فعالیتها در موناکو؛

- سپریکردن طولانیترین دورهٔ سال در آنجا؛

- داشتن خانه در موناکو، در صورتی که سایر معیارها اعمال نشوند.

افرادی که کمتر از 6 ماه در موناکو زندگی کردهاند، تنها در صورتی میتوانند گواهی مالیاتی دریافت کنند که مدارکی ارائه دهند که معافیت را اثبات کند. این گواهی بهمدت 1 سال معتبر است.

وانواتو

وانواتو وانواتو یک حوزهٔ قضایی کممالیات در اقیانوسیه است که عملاً مالیات بر درآمد شخصی و مالیات بر درآمد شرکتها ندارد [117] منبع: نظام مالیاتی وانواتو, آژانس ترویج سرمایهگذاری . VAT، عوارض واردات و هزینههای مجوز کسبوکار ممکن است همچنان اعمال شوند. وانواتو همچنین تحت برنامههای رسمی شهروندی، مسیرهایی برای دریافت شهروندی به سرمایهگذاران واجد شرایط ارائه میدهد.

اقامت مالیاتی. شهروندی وانواتو بهطور خودکار اقامت مالیاتی شخص را تغییر نمیدهد. سرمایهگذاران معمولاً به اقامت قانونی، نشانی محلی، حضور فیزیکی و شواهدی از پیوندهای واقعی نیاز دارند تا بتوانند وانواتو را بهعنوان محل اقامت مالیاتی خود اتکا کنند. کشور پیشین اقامت مالیاتی آنها ممکن است تا زمان رعایت قواعد خروج، همچنان درآمد جهانی را مشمول مالیات کند.

حوزهها و قلمروهای قضایی بدون مالیات بر درآمد شخصی

برخی حوزههای قضایی معاف از مالیات، کشور مستقل نیستند. آنها سرزمینهای فرادریایی یا حوزههای خودگردانی هستند که نظام مالیاتی خاص خود را دارند.

این مقاصد ممکن است مزایای مالیاتی قابلتوجهی ارائه دهند. با این حال، اقامت در آنها اغلب محدودتر از کشورهای مستقل است. متقاضیان ممکن است به اشتغال، مالکیت ملک، فعالیت تجاری یا گواهی اقامت ویژه نیاز داشته باشند.

جزایر کیمن

جزایر کیمن مالیات بر درآمد، مالیات بر شرکتها، مالیات بر عایدی سرمایه، مالیات بر ارث یا مالیات بر املاک ندارد [118] منبع: نظام مالیاتی جزایر کیمن, دولت جزایر کیمن . درآمد دولت عمدتاً از عوارض واردات، حق تمبر و هزینههای مرتبط با خدمات تأمین میشود. این حوزهٔ قضایی بیشترین مزیت را برای متخصصان مالی، صندوقها و افراد با خالص دارایی بالا دارد.

برمودا

برمودا مالیات بر درآمد شخصی وضع نمیکند، اما مالیات حقوق و دستمزد اعمال میشود [119] منبع: مالیات حقوق و دستمزد برمودا, دولت برمودا . هزینهٔ زندگی بالا است و اقامت معمولاً به اشتغال، خانواده یا مجوز ویژه وابسته است. برمودا میتواند برای متخصصان بیمه، مالی و کسبوکار بینالمللی مناسب باشد.

جزایر ویرجین بریتانیا

جزایر ویرجین بریتانیا نظام گستردهٔ مالیات بر درآمد شخصی ندارد، اما مالیات حقوق و دستمزد بر کارفرمایان و اشخاص خوداشتغال اعمال میشود [120] منبع: نظام مالیاتی BVI, دولت جزایر ویرجین . BVI بیشتر برای ساختاردهی کسبوکار استفاده میشود تا جابهجایی گستردهٔ محل اقامت. اقامت بلندمدت میتواند محدودکننده باشد.

جزایر تورکس و کایکوس

جزایر تورکس و کایکوس به مالیات بر درآمد متکی نیست [121] منبع: منابع درآمدی TCI, دولت تورکس و کایکوس . نظام مالیاتی محلی شامل مالیاتهای فروش، هزینههای مجوز کسبوکار، بیمهٔ ملی، بیمهٔ سلامت ملی و عوارض مرتبط با گردشگری است.

این حوزهٔ قضایی اغلب از سوی خریداران ملک، بازنشستگان و خانوادههایی بررسی میشود که بهدنبال سبک زندگی کارائیبی هستند.

آنگویلا

آنگویلا نظام گستردهٔ مالیات بر درآمد شخصی ندارد و مسیرهایی برای اقامت اقتصادی ارائه میدهد [122] منبع: آنگویلا GST, اداره درآمد داخلی . این جزیره GST، عوارض مرتبط با املاک و سایر هزینههای محلی را اعمال میکند. آنگویلا میتواند برای جابهجایی سبک زندگی، سرمایهگذاران ملکی و صاحبان کسبوکاری مناسب باشد که الزامات اقامت را برآورده میکنند.

مقایسهٔ کشورهای بدون مالیات بر درآمد بر اساس مالیاتها، اقامت و سبک زندگی

| کشور یا حوزهٔ قضایی | مالیات بر درآمد شخصی | سایر مالیاتها | مسیر اقامت | مناسب برای |

|---|---|---|---|---|

| امارات متحده عربی | 0% | VAT, CT | ویزاها، ملک | کسبوکار |

| بحرین | 0% | VAT, بیمهٔ اجتماعی | کار، کسبوکار | دسترسی به خلیج فارس |

| کویت | 0% | مالیات بر شرکتها | کار، خانواده | اشتغال |

| قطر | 0% بر حقوق | مالیات کسبوکار | کار، ملک | مدیران ارشد |

| عربستان سعودی | 0% بر حقوق | VAT, زکات | اقامت ممتاز | کسبوکار منطقهای |

| عمان | 0% در سال 2026 | VAT، PIT آتی | کار، سرمایهگذاری | سبک زندگی در خلیج فارس |

| موناکو | 0% برای بیشتر ساکنان | VAT, عوارض | مجوز اقامت | افراد با خالص دارایی بالا |

| باهاما | 0% | VAT, عوارض | اقامت، ملک | بازنشستگان |

| آنتیگوا و باربودا | 0% | مالیات فروش | CBI, اقامت | پاسپورت |

| سنت کیتس و نویس | 0% | VAT, CT | CBI, اقامت | پلن B |

| برونئی | 0% | مالیات بر شرکتها | اقامت، ملک | پیوندهای منطقهای |

| وانواتو | 0% | VAT, عوارض | CBI, اقامت | پلن B اقیانوسیه |

| جزایر کیمن | 0% | عوارض، هزینهها | کار، سرمایهگذاری | امور مالی |

| برمودا | بدون PIT | مالیات حقوق و دستمزد | کار، مجوز | بیمه |

| جزایر ویرجین بریتانیا | بدون PIT گسترده | مالیات حقوق و دستمزد | کار، کسبوکار | ساختاردهی |

| جزایر تورکس و کایکوس | 0% | مالیاتهای فروش | گواهی اقامت دائم، ملک | سبک زندگی |

| آنگویلا | بدون PIT گسترده | GST، هزینهها | اقامت اقتصادی | ملک |

کشورهای بدون مالیات بر درآمد چگونه دولتهای خود را تأمین مالی میکنند

کشورهای بدون مالیات بر درآمد همچنان به درآمد عمومی پایدار نیاز دارند. آنها زیرساختها، مراقبتهای درمانی، آموزش، امنیت و خدمات عمومی را از طریق منابع دیگر تأمین مالی میکنند.

مدل درآمدی به کشور بستگی دارد. کشورهای خلیج فارس تا حدی به نفت و گاز متکی هستند. جزایر کارائیب از گردشگری، مالیاتهای مصرف، عوارض گمرکی و هزینههای دولتی استفاده میکنند. مراکز مالی بینالمللی از شرکتها و مؤسسات مالی، هزینههای مجوز، هزینههای ثبت و هزینههای نظارتی دریافت میکنند.

منابع طبیعی

منابع طبیعی یکی از دلایل اصلی است که برخی کشورها میتوانند از مالیات بر درآمد شخصی اجتناب کنند. درآمدهای نفت و گاز به دولتها امکان میدهد هزینههای عمومی را بدون مالیاتگرفتن از حقوق و درآمدهای شخصی تأمین کنند.

این مدل در خلیج فارس رایج است. قطر، عربستان سعودی، کویت، امارات متحده عربی، عمان و بحرین از نظر تاریخی به درآمدهای هیدروکربنی برای حمایت از بودجههای دولتی و سرمایهگذاری عمومی متکی بودهاند.

قطرِ 2025 بودجهٔ قطر، برای مثال، بر فرضیات محافظهکارانه دربارهٔ درآمدهای نفت و گاز استوار است [123] منبع: بودجهٔ قطر, وزارت دارایی . وزارت دارایی اعلام کرد که بودجه از میانگین قیمت نفت $60 بهازای هر بشکه استفاده میکند تا انعطافپذیری مالی حفظ شود.

عربستان سعودی در اسناد بودجهٔ سالانهٔ خود، درآمدهای دولت را نیز بر اساس منبع گزارش میکند [124] منبع: بودجهٔ عربستان سعودی, وزارت دارایی . این کشور اقتصاد خود را متنوع میکند، اما نفت همچنان بخش مهمی از درآمد عمومی را تشکیل میدهد.

مدل مبتنی بر منابع محدودیتهایی دارد. قیمت نفت و گاز میتواند بهشدت تغییر کند. به همین دلیل، بسیاری از کشورهای خلیج فارس در حال گسترش VAT، مالیات بر شرکتها، مالیات غیرمستقیم و بخشهای غیرنفتی هستند. این امر به کاهش وابستگی به هیدروکربنها کمک میکند، در حالی که در بسیاری موارد مالیات بر درآمد شخصی را در سطح 0% نگه میدارد.

گردشگری و مالیاتهای مصرف

گردشگری منبع مهم دیگری از درآمد عمومی برای کشورهای بدون مالیات بر درآمد است. این مدل در کارائیب و قلمروهای جزیرهای رایج است.

دولتها بهجای مالیاتگرفتن از درآمد شخصی، از هزینهکرد مالیات دریافت میکنند. بازدیدکنندگان و ساکنان VAT، مالیاتهای مشابه مالیات فروش، عوارض گمرکی، مالیاتهای اقامتی، عوارض واردات و هزینههای خدمات را میپردازند.

باهاما به مالیات بر درآمد شخصی متکی نیست، اما VAT، عوارض گمرکی، حق تمبر، مالیات بر املاک، هزینههای مجوز کسبوکار و سایر عوارض دولتی را دریافت میکند [125] منبع: باهاما VAT, دولت باهاما .

وزارت گردشگری، سرمایهگذاری و هوانوردی گزارش داد که باهاما در سال 2024 پذیرای 11.22 میلیون بازدیدکنندهٔ بینالمللی بوده است، در مقایسه با 9.65 میلیون نفر در سال 2023 [126] منبع: آمار ورود گردشگران, وزارت گردشگری باهاما . برای یک اقتصاد جزیرهای کوچک، گردشگری نهتنها یک مزیت سبک زندگی، بلکه بخش مهمی از مدل مالی عمومی کشور است.

Olga Koltsova

کارشناس برنامههای سرمایهگذاری

جزایر تورکس و کایکوس جزایر تورکس و کایکوس از مدل مشابهی پیروی میکند. اداره درآمد آن چندین مالیات فروش را فهرست میکند، از جمله مالیاتهایی که بر گردشگری، خدمات مالی و مخابرات اعمال میشوند. این اداره همچنین برنامهٔ مجوز کسبوکار را مدیریت میکند.

این مدل درآمد دولت را به مصرف و فعالیت گردشگری پیوند میدهد. زمانی بهخوبی کار میکند که کشور بتواند بازدیدکنندگان، خریداران ملک و کسبوکارهای خدماتمحور را جذب کند. با این حال، میتواند اقتصاد را نسبت به تغییرات تقاضای سفر حساستر کند.

برای ساکنان، نتیجهٔ عملی ترکیبی است. ممکن است درآمد مشمول مالیات نباشد، اما هزینههای روزمره، کالاهای وارداتی، معاملات ملکی و عملیات کسبوکار همچنان میتواند پرهزینه باشد.

خدمات مالی و کسبوکار بینالمللی

برخی حوزههای قضایی بدون مالیات بر درآمد، بودجههای خود را از طریق خدمات مالی و فعالیت کسبوکار بینالمللی تأمین میکنند. این مدل بهویژه برای قلمروهایی مانند جزایر کیمن و جزایر ویرجین بریتانیا اهمیت دارد.

دولت جزایر کیمن خدمات مالی و تجارت را بهعنوان یکی از ستونهای اصلی اقتصاد معرفی میکند. این حوزهٔ قضایی به مالیات گسترده بر درآمد شخصی نیاز ندارد، زیرا درآمد خود را از طریق هزینههای کسبوکار، هزینههای مجوز کار، عوارض واردات، حق تمبر و فعالیت خدمات مالی تأمین میکند.

جزایر ویرجین بریتانیا همچنین بهشدت به خدمات مالی متکی است. بررسیهای اقتصادی دولت، خدمات مالی و گردشگری را 2 ستون اصلی اقتصاد معرفی میکنند. یکی از بررسیهای رسمی بیان میکند که خدمات مالی حدود 60% از درآمد دولت را تشکیل میدهد.

در این حوزههای قضایی، دولت از محل ثبت شرکت، هزینههای تمدید سالانه، خدمات مالی تحت نظارت، خدمات حرفهای و فعالیتهای مرتبط با رعایت مقررات درآمد کسب میکند. این امر به دولت اجازه میدهد محیطی کممالیات برای اشخاص حقیقی حفظ کند.

فرآیند گامبهگام دریافت اقامت در یک کشور معاف از مالیات یا کممالیات

دریافت اقامت در یک کشور معاف از مالیات یا کممالیات صرفاً یک فرآیند مهاجرتی نیست. این موضوع همچنین شامل برنامهریزی مالیاتی، بانکی، ملکی، خانوادگی و خروج از کشور پیشین میشود.

این فرآیند معمولاً چندین ماه طول میکشد. جدول زمانی به کشور، پروفایل متقاضی، مسیر انتخابشده و سرعت آمادهسازی مدارک بستگی دارد. مقامات دولتی تصمیم نهایی را اتخاذ میکنند.

-

1 تا 2 هفته

انتخاب مسیر مهاجرتی

هر کشور مسیر خاص خود را برای اقامت قانونی دارد. این مسیر معمولاً به اشتغال، سرمایهگذاری، مالکیت ملک، فعالیت تجاری، پیوندهای خانوادگی یا استقلال مالی بستگی دارد.

شهروندی از طریق سرمایهگذاری با اقامت یکسان نیست. پاسپورت یک کشور کممالیات میتواند از برنامهریزی Plan B پشتیبانی کند، اما بهطور خودکار دارندهٔ آن را به مقیم مالیاتی آن کشور تبدیل نمیکند.

-

1 تا 2 هفته

بررسی تعهدات مالیاتی فعلی

پیش از انتخاب کشور جدید، متقاضیان باید وضعیت مالیاتی فعلی خود را درک کنند. مهاجرت به خارج از کشور همیشه به تعهدات مالیاتی در کشور قبلی پایان نمیدهد.

برخی کشورها از ساکنان خود بر درآمد جهانی مالیات میگیرند. برخی دیگر ممکن است مالیات خروج، قواعد شرکت خارجی کنترلشده، الزامات گزارشدهی یا مالیات بر درآمد با منشأ محلی پس از جابهجایی را اعمال کنند.

شهروندان آمریکا و اشخاص خارجیِ مقیم آمریکا (resident aliens) وضعیت ویژهای دارند. آنها معمولاً حتی در صورت زندگی در خارج از کشور نیز مشمول مالیات آمریکا بر درآمد جهانی میمانند. ممکن است واجد شرایط معافیتها یا اعتبارهای مالیاتی باشند، اما این قواعد نیازمند مشاورهٔ مالیاتی جداگانه است.

-

1 تا 2 هفته

بررسی معیارهای اقامت مالیاتی

مجوز اقامت به شخص حق زندگی در یک کشور را میدهد. اقامت مالیاتی تعیین میکند که آن شخص در کجا مشمول مالیات میشود.

این وضعیتها ممکن است همپوشانی داشته باشند، اما یکسان نیستند.اقامت مالیاتی ممکن است به موارد زیر بستگی داشته باشد:

- تعداد روزهای سپریشده در کشور؛

- خانهٔ دائمی؛

- مرکز منافع شخصی و اقتصادی؛

- اشتغال یا کسبوکار محلی؛

- اقامت خانواده؛

- حسابهای بانکی و نشانی محلی؛

- الزامات گواهی اقامت مالیاتی.

متقاضیان باید پیش از جابهجایی، هم قواعد کشور جدید و هم قواعد خروج از کشور مالیاتی فعلی خود را بررسی کنند.

-

2 تا 6 هفته

آمادهسازی مدارک

الزامات مدارک بسته به کشور و مسیر انتخابشده متفاوت است. بیشتر درخواستها شامل مدارک هویتی، مالی، حقوقی و خانوادگی میشوند.

مجموعهٔ استاندارد مدارک ممکن است شامل موارد زیر باشد:

- کپی پاسپورت؛

- گواهی تولد و ازدواج؛

- گواهی عدم سوءپیشینه؛

- مدرک نشانی محل سکونت؛

- صورتحسابهای بانکی؛

- مدرک درآمد یا ثروت؛

- مدارک منشأ وجوه؛

- بیمه درمانی؛

- مدارک ملک یا قرارداد اجاره؛

- فرمهای درخواست؛

- عکسها و رسیدهای پرداخت هزینههای دولتی.

مسیرهای سرمایهگذاری معمولاً به مدارک اضافی نیاز دارند. این مدارک ممکن است شامل قرارداد خرید ملک، سند مالکیت، مدارک کسبوکار، تأییدیهٔ سرمایهگذاری یا مدرک پرداخت کمک مالی باشد.

مدارک ممکن است به تأیید دفتر اسناد رسمی، آپوستیل، قانونیسازی یا ترجمهٔ رسمی نیاز داشته باشند.

-

2 تا 12 هفته

گذراندن بررسیهای Due Diligence و انطباق

حوزههای قضایی معاف از مالیات و کممالیات همچنان بررسیهای انطباق را اعمال میکنند. بانکها، مقامات مهاجرتی و واحدهای شهروندی، هویت متقاضی، منشأ وجوه، سوابق کیفری، قرارگرفتن در معرض تحریمها و پیشینهٔ تجاری او را بررسی میکنند.

این مرحله بهویژه در برنامههای شهروندی از طریق سرمایهگذاری اهمیت دارد. آنتیگوا و باربودا و سنت کیتس و نویس از متقاضیان میخواهند پیش از اعطای شهروندی، بررسیهای Due Diligence را با موفقیت پشت سر بگذارند.

بررسیهای بانکی ممکن است از بررسیهای مهاجرتی جدا باشد. ممکن است شخصی تأییدیهٔ اقامت دریافت کند، اما همچنان برای افتتاح حساب بانکی یا انتقال پول، نیاز به اثبات منشأ وجوه داشته باشد.

-

بسته به کشور

انجام سرمایهگذاری واجد شرایط یا برآوردهکردن شرایط مسیر انتخابشده

سپس متقاضی شرایط برنامهٔ انتخابشده را برآورده میکند.

در مسیرهای املاک، این ممکن است شامل امضای قرارداد خرید، پرداخت بهای ملک و ثبت مالکیت باشد. -

چندین ماه

ارسال درخواست و انتظار برای تأیید

درخواست به مرجع دولتی مربوطه ارسال میشود. این مرجع مدارک را بررسی میکند، واجد شرایط بودن را میسنجد و ممکن است اطلاعات تکمیلی درخواست کند. متقاضی باید از تصمیمهای مربوط به سفر، بانکداری یا مالیات که به تأیید درخواست وابستهاند، پیش از اعطای رسمی وضعیت اجتناب کند.

در صورت تأیید درخواست، بسته به مسیر انتخابشده، متقاضی مجوز اقامت، گواهی اقامت دائم، ویزای طلایی یا تأییدیهٔ شهروندی دریافت میکند.

-

1 تا 6 ماه

تکمیل جابهجایی و ایجاد پیوندهای واقعی

پس از تأیید، متقاضی ممکن است لازم باشد مراحل محلی را تکمیل کند. این مراحل میتواند شامل ورود به کشور، ثبت نشانی، دریافت کارت اقامت، افتتاح حساب بانکی، خرید بیمه درمانی، ثبتنام فرزندان در مدرسه یا ثبت کسبوکار باشد.

متقاضی باید پیوندهای واقعی با کشور را نشان دهد، از جمله:

- حضور واقعی؛

- خانهٔ دائمی؛

- حساب بانکی محلی؛

- قبوض خدمات عمومی؛

- جابهجایی خانواده؛

- فعالیت تجاری محلی؛

- گواهی اقامت مالیاتی؛

- خروج از کشور مالیاتی قبلی.

این مرحله برای متقاضیانی ضروری است که میخواهند جابهجایی آنها اثر مالیاتی داشته باشد، نه فقط ارزش مهاجرتی.

-

سالانه

بازبینی ساختار در هر سال

برنامهریزی مالیاتی پس از تأیید اقامت پایان نمییابد. قواعد مالیاتی، الزامات ویزا، تکالیف گزارشدهی و استانداردهای بانکی ممکن است تغییر کنند.

ساکنان باید هر سال وضعیت خود را بازبینی کنند. آنها باید بررسی کنند که آیا همچنان شرایط مجوز اقامت، معیارهای اقامت مالیاتی، الزامات خانوادگی و قواعد انطباق بانکی را برآورده میکنند یا خیر.

این موضوع بهویژه برای سرمایهگذارانی اهمیت دارد که چندین پاسپورت، شرکت، ملک یا منبع درآمد در کشورهای مختلف دارند.

اشتباهات رایج هنگام انتخاب اقامت مالیاتی

اقامت مالیاتی بر این موضوع اثر میگذارد که شخص در کجا درآمد خود را گزارش میکند، مالیات میپردازد و داراییهای خود را افشا میکند. اشتباه در این مرحله ممکن است به مالیات مضاعف، مشکلات بانکی، جریمهها یا اختلاف با مقامات مالیاتی منجر شود.

کشور معاف از مالیات میتواند برای جابهجایی و برنامهریزی مفید باشد. با این حال، تصمیم باید بر اساس وضعیت مالیاتی کامل اتخاذ شود، نه فقط بر مبنای نرخ 0% مالیات بر درآمد.

فرض اینکه «بدون مالیات بر درآمد» یعنی کاملاً بدون مالیات

کشورهای بدون مالیات بر درآمد شخصی همچنان درآمد عمومی دریافت میکنند. ساکنان ممکن است VAT، عوارض گمرکی، حق تمبر، عوارض ملکی، حق بیمهٔ تأمین اجتماعی، هزینههای مجوز کسبوکار یا مالیات بر شرکتها بپردازند.

برای مثال، امارات متحده عربی بر اشخاص حقیقی مالیات بر درآمد شخصی وضع نمیکند، اما VAT، مالیات غیرمستقیم و مالیات بر شرکتها ممکن است در شرایط خاص اعمال شوند. سایر کشورهای معاف از مالیات نیز از مدلهای مشابه استفاده میکنند.

این اشتباه اغلب به محاسبات غیرواقعبینانهٔ هزینه منجر میشود. ممکن است شخص در مالیات بر درآمد صرفهجویی کند، اما برای مسکن، کالاهای وارداتی، مراقبتهای درمانی، آموزش یا انطباق کسبوکار هزینهٔ بیشتری بپردازد.

اشتباهگرفتن اقامت مهاجرتی با اقامت مالیاتی

مجوز اقامت به تبعهٔ خارجی حق زندگی در یک کشور را میدهد. اقامت مالیاتی تعیین میکند که شخص در کجا مشمول مالیات تلقی میشود [127] منبع: اقامت مالیاتی, OECD .

این 2 وضعیت ممکن است همپوشانی داشته باشند، اما یکسان نیستند. ممکن است شخصی در یک کشور معاف از مالیات مجوز اقامت داشته باشد و همچنان مقیم مالیاتی کشور دیگری باشد.

مقامات مالیاتی معمولاً چندین عامل را بررسی میکنند. این عوامل ممکن است شامل تعداد روزهای سپریشده در کشور، خانهٔ دائمی، محل اقامت خانواده، منافع تجاری، اشتغال، حسابهای بانکی و مرکز منافع شخصی و اقتصادی باشد.

این موضوع بهویژه برای سرمایهگذارانی اهمیت دارد که شهروندی از طریق سرمایهگذاری دریافت میکنند. پاسپورت دوم بهطور خودکار اقامت مالیاتی ایجاد نمیکند.

نادیدهگرفتن تعهدات مالیاتی در کشور قبلی

جابهجایی به یک کشور معاف از مالیات بهطور خودکار به تعهدات مالیاتی در کشور قبلی پایان نمیدهد. بسیاری از کشورها تا زمانی که شخص بهدرستی اقامت مالیاتی خود را خاتمه ندهد، از ساکنان خود بر درآمد جهانی مالیات میگیرند.

برخی کشورها از آزمون شمارش روزها استفاده میکنند. برخی دیگر خانهها، خانواده، کار، مدیریت کسبوکار یا پیوندهای اقتصادی را نیز در نظر میگیرند.

شهروندان آمریکا و اشخاص خارجیِ مقیم آمریکا (resident aliens) با موضوع دیگری نیز روبهرو هستند. آنها معمولاً حتی زمانی که در خارج از کشور زندگی میکنند، همچنان مشمول قواعد اظهارنامهدهی و گزارشدهی مالیاتی آمریکا هستند [128] منبع: مالیاتدهندگان آمریکایی در خارج از کشور, Internal Revenue Service . معافیتها و اعتبارهای مالیاتی ممکن است بدهی نهایی را کاهش دهند، اما نیاز به تحلیل را از بین نمیبرند.

پیش از جابهجایی، متقاضیان باید قواعد خروج، تعهدات گزارشدهی، قواعد شرکت خارجی کنترلشده و مالیات بر درآمد با منشأ محلی در کشور قبلی خود را بررسی کنند.

انتخاب کشور فقط بر اساس نرخ مالیات

نرخ 0% مالیات بر درآمد برای مناسببودن یک کشور جهت جابهجایی کافی نیست. بهترین گزینه به سبک زندگی، بانکداری، مراقبتهای درمانی، مدارس، ثبات سیاسی و مسیر اقامت قانونی بستگی دارد.

برای مثال، موناکو ممکن است برای افراد با خالص دارایی بالا که به پایگاهی امن در اروپا نیاز دارند مناسب باشد. امارات متحده عربی ممکن است برای کارآفرینان و صاحبان کسبوکارهای بینالمللی گزینهٔ قویتری باشد. باهاما ممکن است برای بازنشستگان و مالکان خانهٔ دوم مناسب باشد. آنتیگوا و باربودا یا سنت کیتس و نویس ممکن است برای افرادی که بهدنبال شهروندی از طریق سرمایهگذاری هستند، مرتبطتر باشند.

متقاضیان همچنین باید بررسی کنند که آیا میتوانند حساب بانکی افتتاح کنند، شرکت ثبت کنند، ملک اجاره یا خریداری کنند، اعضای خانواده را اضافه کنند و شرایط تمدید را برآورده کنند یا خیر.

یک کشور کممالیات با قواعد شفاف اقامت ممکن است عملیتر از کشوری با مالیات بر درآمد صفر اما گزینههای مهاجرتی محدود باشد.

درنظرنگرفتن تغییرات مالیاتی آینده

قواعد مالیاتی میتوانند تغییر کنند. کشوری که امروز مالیات بر درآمد شخصی ندارد، ممکن است در آینده مالیاتهای جدیدی معرفی کند یا شرایط اقامت را بازنگری کند.

عمان نمونهای روشن است. این کشور در سال 2026 مالیات بر درآمد شخصی ندارد، اما قانون مالیات بر درآمد شخصی در ابتدای سال 2028 لازمالاجرا میشود. طبق قواعد جدید، نرخ مالیات بر درآمد مشمول مالیات 5% است.

تغییرات آینده ممکن است VAT، مالیات بر شرکتها، تعهدات گزارشدهی، انطباق بانکی یا تمدید مجوز اقامت را نیز تحتتأثیر قرار دهد.

سرمایهگذاران باید ساختار اقامت مالیاتی خود را حداقل سالی یکبار بازبینی کنند. این کار کمک میکند تأیید شود که آنها همچنان شرایط اقامت را برآورده میکنند و در هر کشوری که در آن درآمد، دارایی، شرکت یا پیوند خانوادگی دارند، منطبق با مقررات باقی میمانند.

کشورهایی با بالاترین مالیات بر درآمد

کشورهای پرمالیات نقطهٔ مقابل کشورهای معاف از مالیات هستند، اما نباید آنها را فقط بر اساس نرخهای اسمی مقایسه کرد. ممکن است یک کشور بالاترین نرخ مالیات بر درآمد بالایی داشته باشد، در حالی که بار نهایی به کسورات، حق بیمهٔ تأمین اجتماعی، وضعیت خانوادگی، شهرداری محل اقامت و نوع درآمد بستگی دارد.

2 روش رایج برای مقایسهٔ کشورهای پرمالیات وجود دارد. روش نخست، بالاترین نرخ قانونی مالیات بر درآمد شخصی است. این نرخ نشان میدهد چه میزان مالیات بر بالاترین بخش درآمد مشمول مالیات اعمال میشود.

روش دوم، شکاف مالیاتی است. OECD از این شاخص برای مقایسهٔ بار مالیاتی کل بر نیروی کار استفاده میکند. این شاخص شامل مالیات بر درآمد شخصی، حق بیمهٔ تأمین اجتماعی کارمند و کارفرما، مالیاتهای حقوق و دستمزد و مزایای نقدی است.

برای کارکنان، شکاف مالیاتی اغلب از نرخ اسمی مالیات بر درآمد کاربردیتر است. این شاخص نشان میدهد چه بخشی از کل هزینهٔ نیروی کار برای کارفرما بهعنوان درآمد خالص به کارمند نمیرسد.

کشورهای اروپایی در فهرست حوزههای قضایی با بالاترین بار مالیاتی بر درآمد نیروی کار غالب هستند. بلژیک، آلمان، فرانسه، ایتالیا، اتریش، دانمارک، سوئد و فنلاند، مالیات بر درآمد تصاعدی را با حق بیمهٔ تأمین اجتماعی یا مالیاتهای محلی ترکیب میکنند.

بلژیک یکی از بالاترین بارهای مالیاتی بر کارکنان را دارد [129] منبع: نرخهای بلژیک, FPS Finance . در سال مالیات بر درآمد 2026، نرخهای فدرال مالیات بر درآمد شخصی از 25 تا 50% متغیر است. نرخ بالای 50% بر درآمد مشمول مالیات بیش از €51,070 اعمال میشود. حق بیمهٔ تأمین اجتماعی و مالیاتهای محلی بار مالیاتی کل را افزایش میدهند.

آلمان آلمان بر درآمد شخصی بهصورت تصاعدی مالیات وضع میکند [130] منبع: معافیت آلمان, وزارت دارایی . معافیت پایه در سال 2026 برابر با €12,348 است. درآمد بالاتر از این سطح با نرخهای تصاعدی مشمول مالیات میشود که از 14 تا 42% افزایش مییابد. درآمدهای بسیار بالا ممکن است با نرخ 45% مشمول مالیات شوند. حق بیمهٔ تأمین اجتماعی نیز اثر قابلتوجهی بر خالص دریافتی دارد.

فرانسه فرانسه مقیاس تصاعدی مالیات بر درآمد را با نرخهایی از 0 تا 45% اعمال میکند [131] منبع: بازههای مالیاتی فرانسه, Service Public . نرخ 45% بر درآمد مشمول مالیات بیش از €181,917 بهازای هر سهم ضریب خانوادگی اعمال میشود. نتیجهٔ نهایی به ساختار خانوار، کسورات و حق بیمههای اجتماعی بستگی دارد.

ایتالیا ایتالیا مالیات ملی بر درآمد شخصی، یا IRPEF، را با نرخهای 23%، 33% و 43% اعمال میکند [132] منبع: ایتالیا IRPEF, آژانس درآمدها . نرخ بالای 43% بر درآمد مشمول مالیات بیش از €50,000 اعمال میشود. عوارض منطقهای و شهرداری ممکن است بار نهایی را افزایش دهند.

اتریش اتریش از مقیاس تصاعدی مالیات بر درآمد با نرخهایی از 0 تا 55% استفاده میکند [133] منبع: نرخهای اتریش, وزارت دارایی . نرخ بالای استاندارد 50% است، در حالی که درآمد بیش از €1,000,000 با نرخ 55% مشمول مالیات میشود. کارکنان همچنین حق بیمهٔ تأمین اجتماعی میپردازند.

دانمارک دانمارک نظام مالیاتی چندلایهای دارد. در سال 2026، مالیات طبقهٔ پایین 12.01% است [134] منبع: بازههای مالیاتی دانمارک, آژانس مالیاتی . مالیات طبقهٔ میانی به میزان 7.5% بر درآمد بیش از DKK 641,200 پس از کسر سهم بازار کار اعمال میشود. مالیات طبقهٔ بالا به میزان 7.5% بر درآمد بیش از DKK 777,900 اعمال میشود.

مالیات اضافی طبقهٔ بالا به میزان 5% بر درآمد بیش از DKK 2,592,700 اعمال میشود. کارکنان همچنین سهم 8% بازار کار و مالیات شهرداری را میپردازند.

سوئد سوئد مالیات بر درآمد شهرداری و دولتی را با هم ترکیب میکند. میانگین نرخ مالیات شهرداری در سال 2026 برابر با 32.38% است [135] منبع: نرخهای سوئد, آژانس مالیاتی . مالیات بر درآمد دولتی به میزان 20% بر درآمد حاصل از کارِ مشمول مالیات بیش از SEK 643,000 اعمال میشود. درآمد سرمایهای عموماً با نرخ 30% مشمول مالیات میشود.

فنلاند فنلاند از درآمد ناشی از کار از طریق مالیات بر درآمد دولتی، مالیات شهرداری و سایر عوارض مالیات دریافت میکند [136] منبع: بودجهٔ فنلاند, وزارت دارایی . نرخ دقیق به درآمد، شهرداری محل اقامت، عضویت در کلیسا، کسورات و حق بیمهٔ تأمین اجتماعی بستگی دارد. از سال 2026، بالاترین نرخ نهایی مالیات بر درآمد حاصل از کار به حدود 52% کاهش مییابد.

مالیاتهای بالای درآمد لزوماً یک کشور را برای جابهجایی نامناسب نمیکند. این کشورها اغلب از درآمدهای مالیاتی برای تأمین مالی مراقبتهای درمانی، حقوق بازنشستگی، آموزش، زیرساختها و حمایت اجتماعی استفاده میکنند.

برای سرمایهگذاران و خانوادههای دارای جابهجایی بینالمللی، پرسش اصلی فقط نرخ مالیات نیست. موضوع این است که آیا نظام مالیاتی با ساختار درآمد، برنامههای اقامتی، نیازهای کسبوکار و اهداف بلندمدت خانوادگی آنها همخوانی دارد یا خیر.

مقایسهٔ کشورهای پرمالیات برای اشخاص حقیقی

| کشور | نرخهای اصلی مالیات بر درآمد | نرخ بالاتر از چه سطحی اعمال میشود | عوارض اضافی |

|---|---|---|---|

| بلژیک | 25%, 40%, 45%, 50% | €51,070 | حق بیمهٔ تأمین اجتماعی، مالیات محلی |

| آلمان | 0%, | درآمدهای بالا | حق بیمهٔ تأمین اجتماعی، عوارض همبستگی |

| فرانسه | 0%, 11%, 30%, 41%, 45% | €181,917 بهازای هر سهم | حق بیمههای اجتماعی |

| ایتالیا | 23%, 33%, 43% | €50,000 | مالیاتهای منطقهای و شهرداری |

| اتریش | تا 55% | €1,000,000 | حق بیمهٔ تأمین اجتماعی |

| دانمارک | 12.01%, 7.5%, 7.5%, 5% | DKK 2,592,700 | سهم 8% بازار کار، مالیات شهرداری |

| سوئد | مالیات شهرداری ≈ 32.38%، مالیات دولتی 20% | SEK 643,000 | حق بیمهٔ بازنشستگی |

| فنلاند | مالیات تصاعدی دولتی و شهرداری | نرخ نهایی حدود 52% | حق بیمهٔ بازنشستگی و بیکاری |

جمعبندی نهایی دربارهٔ کشورهای کممالیات یا معاف از مالیات

- کشورهای معاف از مالیات کاملاً بدون مالیات نیستند. این اصطلاح معمولاً به این معناست که یک کشور مالیات بر درآمد شخصی وضع نمیکند. ساکنان ممکن است همچنان VAT، عوارض گمرکی، عوارض ملکی، مالیات بر شرکتها، حق بیمهٔ تأمین اجتماعی یا هزینههای دولتی بپردازند.

- کشورهای بدون مالیات بر درآمد در مناطق مشخصی متمرکز هستند. بسیاری از آنها در خلیج فارس، کارائیب و اقیانوسیه قرار دارند. امارات متحده عربی، بحرین، قطر، کویت، موناکو، باهاما، آنتیگوا و باربودا، سنت کیتس و نویس، برونئی و وانواتو از برجستهترین نمونهها هستند.

- مجوز اقامت، شهروندی یا مالکیت ملک ممکن است به شخص وضعیت مهاجرتی بدهد. اقامت مالیاتی به قواعد جداگانهای بستگی دارد؛ مانند حضور فیزیکی، خانهٔ دائمی، مرکز منافع، پیوندهای خانوادگی یا فعالیت تجاری محلی.

- بهترین کشور معاف از مالیات به هدف بستگی دارد. امارات متحده عربی ممکن است برای کارآفرینان و صاحبان کسبوکار مناسب باشد. موناکو برای افراد با خالص دارایی بالا مرتبطتر است. باهاما ممکن است برای بازنشستگان جذاب باشد. آنتیگوا و باربودا و سنت کیتس و نویس ممکن است برای سرمایهگذارانی مناسب باشند که بهدنبال شهروندی از طریق سرمایهگذاری و Plan B بلندمدت هستند.

درباره نویسندگان

پرسشهای متداول

کشورهای بدون مالیات بر درآمد شخصی شامل امارات متحده عربی، بحرین، کویت، قطر، عربستان سعودی، عمان، موناکو، باهاما، آنتیگوا و باربودا، سنت کیتس و نویس، برونئی دارالسلام و وانواتو میشوند.

برخی قلمروها و حوزههای قضایی خودگردان نیز نظام گستردهٔ مالیات بر درآمد شخصی ندارند. این موارد شامل جزایر کیمن، برمودا، جزایر ویرجین بریتانیا، جزایر تورکس و کایکوس و آنگویلا هستند.

وضعیت دقیق مالیاتی در هر کشور متفاوت است. برخی حوزههای قضایی حقوق را مشمول مالیات نمیکنند، اما ممکن است درآمد کسبوکار، شرکتها، معاملات ملکی، واردات یا مصرف را مشمول مالیات کنند.

کشور معاف از مالیات معمولاً به این معناست حوزهٔ قضاییای با مالیات بر درآمد شخصی صفر یا بار مالیاتی کلی بسیار پایین. این به این معنا نیست که ساکنان هیچ مالیاتی پرداخت نمیکنند.

ساکنان ممکن است همچنان VAT، مالیات فروش، عوارض گمرکی، عوارض مرتبط با ملک، مالیات بر شرکتها، حق بیمهٔ تأمین اجتماعی، هزینههای مجوز یا عوارض دولتی بپردازند.

عبارت «کشور بدون مالیات بر درآمد» دقیقتر است. این عبارت به این معناست که کشور، مالیات گسترده بر درآمد شخصی را بر حقوق و سایر درآمدهای شخصی وضع نمیکند.

جابهجایی به کشوری بدون مالیات بر درآمد بهطور خودکار به معنای پرداخت مالیات صفر نیست. ممکن است شخص همچنان در کشور قبلیِ اقامت مالیاتی خود تعهدات مالیاتی داشته باشد. همچنین ممکن است در کشور جدید مالیاتهای محلی مانند VAT، عوارض گمرکی، هزینههای ملکی، مالیات بر شرکتها یا حق بیمهٔ تأمین اجتماعی بپردازد.

تعهدات مالیاتی به شهروندی، اقامت مالیاتی، منشأ درآمد، ساختار کسبوکار، داراییها و قواعد خروج در کشور قبلی بستگی دارد. پیش از جابهجایی، متقاضیان باید هم قواعد مهاجرتی و هم قواعد مالیاتی را بررسی کنند.

امارات متحده عربی اغلب یکی از عملیترین کشورهای بدون مالیات بر درآمد محسوب میشود برای جابهجایی محل اقامت. این کشور چندین مسیر اقامت ارائه میدهد، از جمله اشتغال، کسبوکار، سرمایهگذاری ملکی و گزینههای ویزای طلایی بلندمدت.

باهاما ممکن است برای بازنشستگان و خریداران ملک مناسب باشد. آنتیگوا و باربودا و سنت کیتس و نویس ممکن است برای سرمایهگذارانی مرتبط باشند که بهدنبال شهروندی از طریق سرمایهگذاری و Plan B بلندمدت هستند.

آسانترین کشور همیشه بهترین گزینه نیست. متقاضیان همچنین باید قواعد اقامت مالیاتی، بانکداری، مراقبتهای درمانی، مدارس، هزینهٔ زندگی و تعهدات خود در کشور فعلی را در نظر بگیرند.

شهروندان آمریکا و اشخاص خارجیِ مقیم آمریکا (resident aliens) معمولاً حتی در صورت زندگی در یک کشور معاف از مالیات، همچنان مشمول قواعد مالیاتی آمریکا بر درآمد جهانی هستند.

این بدان معناست که جابهجایی به دبی، موناکو، باهاما یا یک حوزهٔ قضایی دیگرِ بدون مالیات بر درآمد، بهطور خودکار تعهدات اظهارنامهدهی مالیاتی آمریکا را از بین نمیبرد. برخی مالیاتدهندگان ممکن است از معافیت درآمد حاصل از کار در خارج از کشور، اعتبارهای مالیاتی خارجی یا سایر معافیتها استفاده کنند، اما این قواعد نیازمند تحلیل جداگانه هستند.

برای شهروندان آمریکا، کشور معاف از مالیات همچنان میتواند برای سبک زندگی، کسبوکار یا برنامهریزی در سطح ایالتی مفید باشد. با این حال، تعهدات مالیاتی فدرال آمریکا همچنان عامل کلیدی است.

دبی اغلب معاف از مالیات توصیف میشود زیرا امارات متحده عربی بر اشخاص حقیقی مالیات بر درآمد شخصی وضع نمیکند. این یعنی حقوق و بیشتر درآمدهای شخصی مشمول مالیات بر درآمد شخصی امارات متحده عربی نیستند.

با این حال، دبی کاملاً عاری از همهٔ مالیاتها نیست. امارات متحده عربی VAT به میزان 5%، مالیات غیرمستقیم بر کالاهای منتخب و مالیات بر شرکتها را در موقعیتهای تجاری خاص اعمال میکند. همچنین ممکن است هزینههایی برای ملک، ویزا، مجوزها و خدمات دولتی اعمال شود.

برای مهاجران خارجی، دبی میتواند یک پایگاه کممالیات قدرتمند باشد. نتیجهٔ نهایی به وضعیت اقامت، فعالیت تجاری، منشأ درآمد و تعهدات مالیاتی در سایر کشورها بستگی دارد.

موناکو مالیات بر درآمد شخصی وضع نمیکند بر اتباع موناکو و بیشتر ساکنان مالیات بر درآمد وضع نمیکند. همچنین مالیات بر ثروت، مالیات سالانه بر املاک یا مالیات شورای محلی ندارد.

یک استثنای مهم وجود دارد. اتباع فرانسه تحت قواعد ویژهٔ کنوانسیون مالیاتی فرانسه و موناکو قرار میگیرند.

اقامت موناکو نیز باید واقعی باشد. ساکنان خارجی معمولاً به محل سکونت، منابع مالی کافی و پیوندهای واقعی با این شاهزادهنشین نیاز دارند. قواعد مالیاتی موناکو تعهدات مالیاتیای را که ممکن است در کشور دیگری ایجاد شود، از بین نمیبرد.

این فرآیند با دریافت اقامت قانونی آغاز میشود یا حق معتبر دیگری برای اقامت آغاز میشود. پس از آن، متقاضی معمولاً باید معیارهای اقامت مالیاتی کشور را برآورده کند.

این معیارها ممکن است شامل حضور فیزیکی، خانهٔ دائمی، مرکز منافع شخصی و اقتصادی، نشانی محلی، جابهجایی خانواده، اشتغال، فعالیت تجاری یا گواهی اقامت مالیاتی باشد.

قواعد خروج کشور قبلی نیز به همان اندازه اهمیت دارد. ممکن است شخصی واجد شرایط اقامت مالیاتی در کشور جدید شود و در عین حال، اگر پیوندهای قوی با کشور قبلی حفظ کند، همچنان در جای دیگری مشمول مالیات باقی بماند.

ریسکهای رایج شامل مالیات مضاعف، تأخیرهای بانکی، بررسیهای انطباق، تعهدات گزارشدهی، هزینههای بالای زندگی، حقوق اقامتی محدود و تغییرات قواعد مالیاتی.

در صورتی که جابهجایی بهدرستی مستندسازی نشده باشد، ریسکهای اعتباری و نظارتی نیز ممکن است ایجاد شود. بانکها و مقامات مالیاتی ممکن است شواهدی دربارهٔ منشأ وجوه، منشأ ثروت، اقامت واقعی، هدف تجاری و اقامت مالیاتی درخواست کنند.

جابهجایی به یک کشور کممالیات یا بدون مالیات بر درآمد باید بهعنوان برنامهریزی قانونی مالیاتی و اقامتی ساختاردهی شود، نه تلاشی برای اجتناب از تعهدات گزارشدهی.

امروز با ما تماس بگیرید

شرکت Passportivity به مشتریان بینالمللی در اخذ اقامت و شهروندی از طریق سرمایهگذاری کمک میکند. برای هماهنگی جلسهٔ مشاورهٔ خصوصی با ما تماس بگیرید.