Все о налогах в Сан-Томе и Принсипи в 2026 году

В

Кто платит налоги в Сан-Томе и Принсипи

В

Налоговым резидентом считается человек, который проводит в стране более 183 дней в году или имеет там постоянное жилье. В этом случае он платит налог со всех своих доходов, включая зарубежные.

Нерезиденты уплачивают налог только с доходов, полученных внутри

Инвесторы получают гражданство в

Юридические лица получают статус налогового резидента и платят налог на прибыль, если зарегистрированы на территории

Подоходный налог для физических лиц в Сан-Томе и Принсипи

Налоговые резиденты

Ставка подоходного налога рассчитывается по прогрессивной шкале от 0 до 25% и зависит от уровня годового дохода

[1]

Источник: Ставка подоходного налога в

- до 530 $ — 0%;

- от 530 до 2300 $ — 10%;

- от 2300 до 4500 $ — 13%;

- от 4500 до 6800 $ — 15%;

- от 6800 до 10 900 $ — 20%;

- от 10 900 $ — 25%.

Доходы свыше 420 000 STN в год, или 19 075 $, с 2023 года облагаются по новой ставке — 30% [2] Источник: Новый налоговый порог закреплен в статье 16 Закона Lei n.º 6/2023 .

Если иностранец работает на компанию в

Индивидуальные предприниматели и самозанятые лица самостоятельно подают декларацию, рассчитывают налог и уплачивают его.

Сравнение ставок подоходного налога в разных странах

| Страна | Ставка |

|---|---|

| Вануату | 0% |

| От 0 до 30% | |

| От 15 до 30% | |

| Мальта | От 0 до 35% |

| Франция | От 0 до 45% |

| Россия | От 13 до 22% |

| Греция | От 9 до 44% |

| Португалия | От 13 до 48% |

Налоги и взносы в Сан-Томе и Принсипи для юридических лиц

Ключевые налоговые обязательства для компаний включают налог на прибыль, социальные взносы за сотрудников и НДС при продаже товаров, оказании услуг и импорте.

Корпоративный налог

В

Ставка корпоративного налога составляет 25% и применяется к чистой прибыли компании за отчетный период [3] Источник: Ставка корпоративного налога и условия его применения закреплены в законе Lei № 10/2009 — Código do Imposto sobre o Rendimento de Pessoas Colectivas . Ставка может быть снижена до 10% для новых видов деятельности и проектов в ключевых секторах: туризм, сельское хозяйство, рыболовство, переработка.

Иностранные компании платят корпоративный налог только с дохода, связанного с деятельностью в

Сравнение ставок корпоративного налога в разных странах

| Страна | Стандартная ставка налога |

|---|---|

| 25% | |

| 25% | |

| Испания | 25% |

| Франция | 25% |

| Россия | 25% |

| Италия | 24% |

| Португалия | 21% |

| Вануату | 0% |

Социальные взносы

Компании, у которых есть наемные сотрудники, уплачивают взносы в систему социального обеспечения

Размер социальных взносов составляет 10% от заработной платы. Из этой суммы 6% платит работодатель, а 4% удерживают из дохода сотрудника

[4]

Источник: Размер социальных взносов указан на сайте системы социального обеспечения

Работодатель отвечает за расчет всей суммы и ее перечисление в систему социального обеспечения. К примеру, если сотрудник получает 100 000 STN, или 4712 $ в месяц, компания уплачивает 6000 STN, или 282 $ взносов за свой счет, а из зарплаты работника удерживает 4000 STN, или 188 $.

Компании без сотрудников не уплачивают социальные взносы. Например, если бизнес ведет только один учредитель без оформления себя как работника и без наемного персонала.

Сравнение размера социальных взносов в разных странах

| Страна | Процент от заработной платы сотрудника | Порядок уплаты |

|---|---|---|

| 10% | 6% из бюджета компании 4% из зарплаты сотрудника | |

| 0% | — | |

| Вануату | 0% | — |

| Россия | 22% — взнос в пенсионный фонд 5,1% — взнос в Фонд обязательного медицинского страхования От 2,9% — взнос в Фонд социального страхования | Полностью уплачивает работодатель |

| Португалия | 34,75% | 23,75% из бюджета компании 11% из зарплаты сотрудника |

| Испания | 36,25% | 29,9% из бюджета компании 6,35% из зарплаты сотрудника |

| Италия | 40% | 30% из бюджета компании 10% из зарплаты сотрудника |

Таможенные пошлины

При ввозе товаров в

Большинство импортных товаров облагаются пошлинами в диапазоне от 5 до 20% от таможенной стоимости:

- 5% — продукты первой категории, например базовые продукты питания, соль, сахар, растительное масло;

- 10% — продукты второй категории: бытовая химия и техника, сырье для изготовления продукции;

- 20% — продукты третьей категории: алкоголь, косметика, большинство продуктов питания.

Молоко и пшеница не облагаются налогом на импорт

[5]

Источник: Ставка таможенного налога в

Налог на добавленную стоимость, или НДС

Налог на добавленную стоимость, НДС, Imposto sobre o Valor Acrescentado, или IVA — это косвенный налог, который включен в цену товаров и услуг. Формально его платит бизнес, но фактически налог ложится на конечного покупателя, так как уже заложен в стоимость.

НДС применяется к продаже товаров, оказанию услуг и импорту. Если компания продает товар или оказывает услуги внутри страны, такая операция подпадает под НДС. Например, местная компания продает продукты в розничном магазине и включает НДС в цену на полке.

Налог уплачивают компании и предприниматели, которые зарегистрированы как плательщики НДС. Обычно это бизнес с регулярным оборотом, а не разовые сделки. Например, ресторан или отель регистрируется как плательщик НДС и начисляет налог с каждого счета клиенту. Частное лицо, которое разово продало личное имущество, плательщиком НДС не становится.

Ставка НДС в

Сравнение размера НДС в разных странах

| Страна | Стандартная ставка НДС |

|---|---|

| Вануату | 12,5% |

| 15% | |

| 15% | |

| Франция | 20% |

| Испания | 21% |

| Португалия | От 18 до 23% |

| Россия | 22% |

| Италия | 22% |

Налог у источника

Налог у источника удерживается в момент выплаты физическому или юридическому лицу. Например, если компания в

В

Ставка налога у источника составляет 15% и применяется к сумме выплаты [7] Источник: Ставка налога у источника и порядок его удержания закреплены в законе Lei n.º 12/2009 — Código do IRC . Например, если компания перечисляет 10 000 STN, или 470 $ за услуги, она удерживает 1500 STN, или 70 $ налога и выплачивает получателю 8500 STN, или 400 $.

Если доход получает налоговый резидент

Например, компания выплатила подрядчику 10 000 STN, или 470 $ и удержала 1500 STN, или 70 $ налога у источника. В конце года подрядчик подает налоговую декларацию и считает общий подоходный налог со всех своих доходов. Если по расчету он должен заплатить 5000 STN, или 235 $ налога, то удержанные 1500 STN, или 70 $ засчитываются, и доплатить нужно только 3500 STN, или 140 $.

Если компания не удержала налог у источника, ответственность за его уплату ложится на саму компанию, даже если доход уже был выплачен получателю. Например, компания выплатила гонорар иностранному подрядчику и перечислила всю сумму, не удержав налог. Позже налоговая доначислила налог у источника. В этом случае компания должна заплатить налог из своего бюджета.

Налоги на недвижимость в Сан-Томе и Принсипи

При покупке недвижимости в

При покупке недвижимости

Покупатели объектов в

Гербовый сбор, или Imposto de Selo — 0,8% от стоимости объекта

[8]

Источник: Ставка гербового сбора и условия его применения закреплены в законе №150/99 от 11 сентября 1999 года

. Сбор взимается при оформлении сделки

Резиденты

Налог на передачу права собственности, или Imposto de SISA — 8% от стоимости объекта [10] Источник: Ставка налога на передачу права собственности закреплена в законе №5/2007 . Налог взимается только при покупке вторичной недвижимости.

Если инвестор покупает объект у застройщика, он уплачивает только НДС, от SISA он освобожден. И наоборот, если инвестор покупает вторичный объект, он освобожден от НДС, но уплачивает SISA.

Ставка SISA повышается до 15% для юридических лиц, зарегистрированных в юрисдикциях с более благоприятным налоговым режимом. К ним относятся территории с минимальным или нулевым налогом на прибыль и ограниченным обменом налоговой информацией. Например, Британские Виргинские острова, Каймановы острова, Панама и Сейшелы.

НДС составляет фиксированные 15% от стоимости объекта. Налог распространяется на покупку только первичных объектов: например, городских зданий, квартир и участков под застройку

[11]

Источник: Условия использования налога на добавленную стоимость указаны в официальном методическом руководстве Дирекции налогов

Налог на наследство или дарение, или Imposto sobre Sucessões e Doações, уплачивают, если недвижимость была получена безвозмездно. Ставка налога зависит от того, кому переходит недвижимость:

- супругу или супруге, детям, внукам или родителям — 5% от рыночной стоимости;

- братьям, сестрам и другим родственникам до третьей степени — 10%;

- остальным лицам и дальним родственникам — 15%.

Налог уплачивает тот, кто получает недвижимость в подарок или в наследство [12] Источник: Ставка и условия применения налога на наследстов или дарение закреплены в законе №8/2007 .

При владении недвижимостью

Собственники недвижимости в

Если владелец сдает недвижимость в аренду, он уплачивает подоходный налог по прогрессивной шкале от 0 до 25%. Если объект сдает в аренду компания, предприниматель платит корпоративный налог по ставке 25%.

При продаже недвижимости

При продаже объекта в

Застройщики, которые продают первичную недвижимость, включают в стоимость объекта НДС 15%.

Сравнение налогов на недвижимость в разных странах

| Страна | Гербовый сбор | Налог на передачу права собственности | НДС | Налог на наследство или дарение | Ежегодный налог на владение объектом |

|---|---|---|---|---|---|

| 0,8% | От 8 до 15% | 15% | От 5 до 15% | 0,1% | |

| Вануату | 5% | 2% | 12,5% | 0% | 0% |

| 1% | 0% | 15% | 0% | 0% | |

| Италия | — | От 2 до 9% | От 4 до 22% | — | До 0,3% |

| Испания | От 0,5 до 1,5% | От 6 до 10% | 10% | От 0,76 до 1,06% | |

| Португалия | 0,8% | 2,8% | 0% | От 7,65 до 34% | От 0,4 до 1,3% |

| Франция | 0,7% | 5,8% | 20% | — | От 0,3 до 0,8% |

Как платить налоги в Сан-Томе и Принсипи

Физические лица, которые работают по найму, как правило, не подают налоговую декларацию самостоятельно. Работодатель удерживает подоходный налог при выплате заработной платы и перечисляет его в бюджет. Он также отвечает за расчет налога и отчетность перед налоговыми органами.

Резидент, который работает на себя, самостоятельно подает декларацию по форме IRS Modelo 1 в налоговые органы

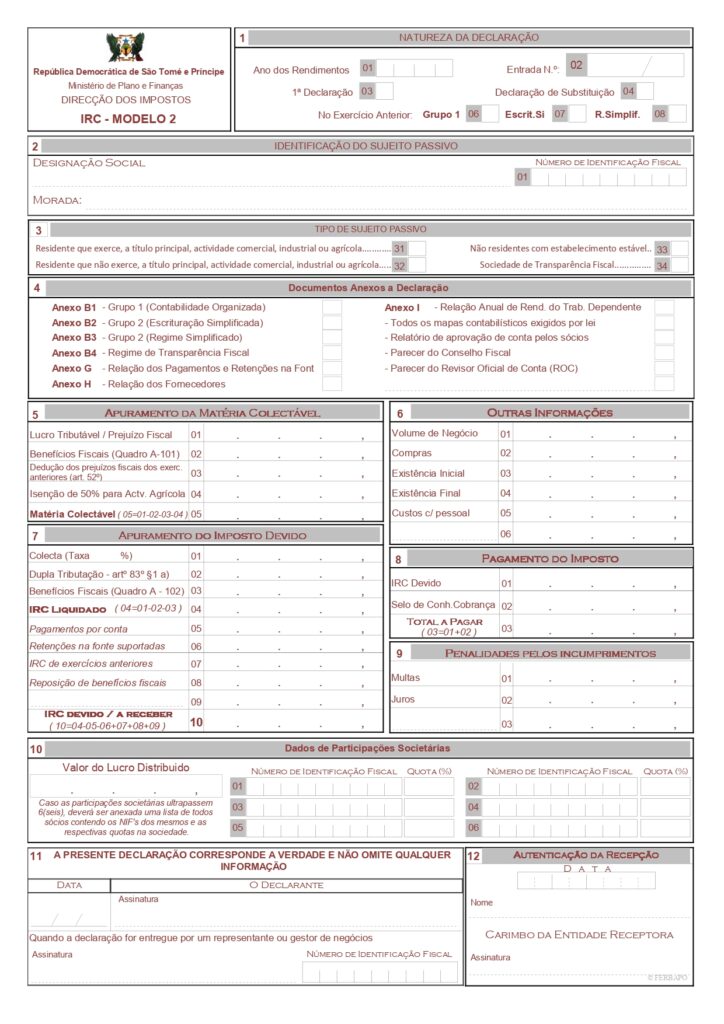

Юридические лица самостоятельно рассчитывают и уплачивают корпоративный налог по итогам отчетного периода. Компания подает налоговую декларацию по форме IRC Modelo 2, ведет учет доходов и расходов и перечисляет налог в бюджет.

Компании, у которых есть сотрудники, также удерживают подоходный налог из заработной платы работников и уплачивают социальные взносы — как за счет компании, так и за счет удержаний из доходов сотрудников.

Двойное налогообложение в Сан-Томе и Принсипи

Двойное налогообложение возникает, когда один и тот же доход облагается налогом в двух странах одновременно. Например, налоговый резидент России получает доход в

Чтобы избежать двойной налоговой нагрузки, государства заключают соглашения об избежании двойного налогообложения. Это международные договоры, которые определяют, какая страна и в каком объеме имеет право облагать конкретные виды доходов. В рамках таких соглашений применяется либо освобождение от налога в одной из стран, либо зачет налога, уплаченного в другой юрисдикции.

На 2026 год

5 налоговых преимуществ в Сан-Томе и Принсипи для инвесторов

Для инвесторов в

1. Льготы для инвестпроектов

Для инвестпроектов в приоритетных секторах действует ряд налоговых льгот, которые включают в себя:

- сниженные ставки корпоративного налога для новых видов деятельности — до 10% вместо стандартных 25%;

- ставку корпоративного налога около 5% для компаний, которые занимаются международной торговлей из

Сан-Томе и Принсипи; - скидки по налогу на прибыль и освобождение от импортных пошлин для проектов в сельском хозяйстве, переработке, рыболовстве и туристических проектах [17] Источник: Льготы для инвестопроектов закреплены в законе №15/2016 .

Для инвестора эти льготы дают возможность снизить налоговую нагрузку на бизнес в первые годы и уменьшить расходы при покупке земли или зданий под проект.

2. Отсутствие налога на зарубежные доходы

В

Резиденты платят подоходный налог с мирового дохода, а нерезиденты облагаются только с доходов из источников в

3. Относительно низкий налог на владение недвижимостью

Собственники недвижимости в

4. Нет налога на богатство

В

Для сравнения, резиденты Испании уплачивают ежегодный налог на богатство с мировых активов, а нерезиденты — с активов в Испании. Ставка налога рассчитывается по прогрессивной шкале от 0,2 до 3,5%. Во Франции действует налог на недвижимое богатство. Он взимается с физических лиц, чьи чистые недвижимые активы превышают 1,3 млн евро, по прогрессивной шкале от 0 до 1,5%.

5. Относительно низкий подоходный налог

Подоходный налог в

Для сравнения, максимальная ставка подоходного налога на Мальте достигает 35%, во Франции — 45%, в Греции — 44%, в Португалии — 48%.

Штрафы и санкции за неуплату налогов в Сан-Томе и Принсипи

В

Ответственность за неуплату и просрочку налогов в

Пени за просрочку. При задержке уплаты налога начисляются проценты в размере 1% за каждый месяц просрочки, начиная с первого дня после установленного срока оплаты.

Штрафы за неуплату. Если налог не уплачен добровольно, налоговая может наложить штраф в размере до 100% от суммы задолженности, а также принудительно взыскать долг.

Ответственность за неподачу деклараций. Если не подать вовремя налоговую декларацию, человеку грозит административный штраф. Для физических лиц минимальный штраф составляет 100 STN, для юридических лиц — 1000 STN. Размер штрафа может быть увеличен в зависимости от тяжести нарушения.

Повторные нарушения. Налогоплательщик может быть внесен в реестр недобросовестных плательщиков, при систематических нарушениях — например, неподаче деклараций несколько лет подряд или уклонении от уплаты. Это может привести к ограничению доступа к государственным программам и лицензиям.

Уголовная ответственность. Если умышленно уклоняться от уплаты налогов, может быть возбуждено уголовное дело с наказанием в виде лишения свободы на срок от года до шести лет. Если сумма неуплаченных налогов превышает 100 миллионов добр, срок может достигать до 8 лет лишения свободы

[18]

Источник: Применение уголовной ответственности за неуплату налогов закреплено в 273 статье Уголовного кодекса

Минусы налоговой системы Сан-Томе и Принсипи

Налоговая система

Не избежать двойного налогообложения

Если инвестор работает в странах, с которыми нет таких соглашений, один и тот же доход может быть обложен налогом как в стране источника, так и в стране налогового резидентства.

Мировой доход налоговых резидентов облагается налогом

Налоговые резиденты

Резиденты

Взимается налог у источника

В

Для получателей дохода это означает уменьшение суммы выплаты и необходимость учитывать удержанный налог при последующем налоговом учете в

Как получить гражданство Сан-Томе и Принсипи

Инвесторы могут получить паспорт

Требования к заявителям

Гражданство за инвестиции вправе получить иностранец старше 18 лет, без судимостей и тяжелых заболеваний. Заявитель подтверждает, что не состоит в санкционных списках и не имеет запрета на въезд в страны, которые установили безвизовый режим с

Вместе с основным заявителем на гражданство могут претендовать:

- супруга или супруг;

- дети до 30 лет, если не состоят в браке и финансово зависят от инвестора;

- родители, бабушки и дедушки инвестора старше 55 лет.

Заявителям на гражданство не нужно подтверждать знание языка, культуры и истории страны. Также нет требований к проживанию до и после получения паспорта.

Условия получения гражданства

Чтобы получить паспорт

Если заявку подает семья до четырех человек, взнос составляет 95 000 $. За пятого и следующего члена семьи доплачивают по 5000 $.

Главное о налогах в Сан-Томе и Принсипи

- Физические лица в

Сан-Томе и Принсипи уплачивают подоходный налог по прогрессивной шкале от 0 до 25%. Для особо крупных доходов введен порог в 30%. - Юридические лица уплачивают корпоративный налог по ставке 25%, налог у источника — 15%. Если в компании есть сотрудники, предприниматель уплачивает социальные взносы — 10% от зарплаты работника.

- Ставка НДС в

Сан-Томе и Принсипи — 15%. Налог применяется к продаже товаров, оказанию услуг и импорту. - Покупатели объектов в

Сан-Томе и Принсипи уплачивает гербовый сбор по ставке 0,8% и налог на передачу права собственности — 8%. - Владельцы недвижимости в

Сан-Томе и Принсипи уплачивают только ежегодный налог на владение объектом по ставке 0,1%. - Если не платить налоги вовремя, могут начислить штраф, а при умышленном уклонении от уплаты налогов возможна уголовная ответственность.

- Гражданство

Сан-Томе и Принсипи можно получить за срок от 2 месяцев и инвестиции от 90 000 $.

Об авторах

Часто задаваемые вопросы

Физические лица уплачивают подоходный налог, а также платят налоги на недвижимость.

Подоходный налог в

- до 530 $ — 0%;

- от 530 до 2300 $ — 10%;

- от 2300 до 4500 $ — 13%;

- от 4500 до 6800 $ — 15%;

- от 6800 до 10 900 $ — 20%;

- свыше 10 900 $ — 25%.

Налоги на недвижимость в

Покупатели объектов в

Лица, которые получают недвижимость в подарок или по наследству, уплачивают налог на наследство и дарение по ставке 5, 10 или 15% в зависимости от степени родства.

Владельцы недвижимости в

Юридические лица в

Налоговым резидентом

Подоходный налог для физических лиц в

- до 530 $ — 0%;

- от 530 до 2300 $ — 10%;

- от 2300 до 4500 $ — 13%;

- от 4500 до 6800 $ — 15%;

- от 6800 до 10 900 $ — 20%;

- свыше 10 900 $ — 25%.

Резидентом

- находятся в стране на основании визы, вида на жительство, гражданства или иного легального статуса;

- проживают на территории страны временно или постоянно.

Налоговым резидентом

Если не платить налоги в