Налоги в Греции: все о ставках и льготах для физлиц и компаний

Налоговые резиденты Греции платят налоги на доход, имущество, дарение и наследство, а также на прирост капитала, дивиденды, проценты и роялти. Для некоторых иностранцев действует льготный налоговый режим: скидка 50% или фиксированная ставка 7% на мировой доход.

В стране есть и необычные налоги, например, на бассейн. Сумма налога зависит от площади: владельцы платят 160 € за 1 м². С 2024 года туристы в Греции платят климатический налог — от 1,5 € за каждую ночь в отеле.

Особенности налоговой системы Греции

Налоговый период в Греции совпадаем с календарным годом. Все налоговые резиденты старше 18 лет обязаны декларировать доходы, даже те, что не облагаются налогом. Декларацию подают ежегодно до 30 июня.

Иностранцы становятся налоговыми резидентами, если проводят в стране более 183 дней в году. Для этого они получают вид на жительство в Греции.

Отсчет начинается с даты пересечения границы. Правило не распространяется на туристов и людей, которые приезжают на лечение.

Налоговый номер, или AFM, получают в местной налоговой инспекции или службе управления государственными доходами. Иностранец заполняет форму M1, предоставляет удостоверение личности и находит поручителя с греческим паспортом или видом на жительство.

Нерезиденты уплачивают налог с дохода, который получают в Греции. Ставка варьируется от 9 до 44% в зависимости от суммы годового дохода. Также нерезиденты платят налоги при покупке и продаже недвижимости по стандартным ставкам.

Налоговые вычеты применяются к некоторым видам дохода — дивидендам, гонорарам, страховкам, приросту капитала и пожертвованиям для благотворительных организаций.

Дополнительные вычеты получают многодетные семьи, специалисты по охране окружающей среды и жители, которые заботятся о людях с инвалидностью.

Специальные налоговые режимы действуют для нескольких категорий иностранцев — пенсионеров, финансово независимых лиц, сотрудников греческих компаний и предпринимателей.

Греция и Россия заключили соглашение об избежании двойного налогообложения. Но в августе 2023 года президент России подписал указ, который приостанавливает действие некоторых положений. Статьи об устранении налогового двойного налогообложения остались в силе. Доход

Налоги на доходы для физических лиц в Греции

Подоходный налог в Греции взимается с заработной платы, доходов от предпринимательской деятельности, пенсии, дивидендов, процентов по вкладам. Чтобы жить, пользоваться банковской системой, работать в найме или вести бизнес в Греции иностранцы получают ВНЖ за инвестиции.

Налог рассчитывается по прогрессивной шкале. К годовому доходу до 10 000 € применяется ставка 9%, к сумме свыше 40 000 € — максимальная — 44%.

Если зарплата — единственный доход резидента, ему не нужно подавать ежегодную декларацию, все фискальные платежи за него делает работодатель.

Подоходный налог в Греции

| Доход за год, € | Ставка, % |

|---|---|

| До 10 000 | 9 |

| От 10 000 до 20 000 | 22 |

| От 20 000 до 30 000 | 28 |

| От 30 000 до 40 000 | 33 |

| Более 40 000 | 44 |

Налоги в Греции для юридических лиц

Юридическое лицо считается налоговым резидентом, если выполнено одно из трех условий:

- Компания зарегистрирована или учреждена в Греции.

- В стране находится один из офисов компании.

- Фактическое управление компанией осуществляется с территории Греции.

Корпоративный налог в Греции — 22%. Исключение составляют кредитные организации: их доход облагается по ставке 29%. Такие же ставки применяются к налогу на прирост капитала.

Юридические лица уплачивают корпоративный налог на все внутренние и мировые доходы, нерезиденты — только на прибыль, полученную в Греции.

В Греции действует законодательство о контролируемых иностранных компаниях. С его помощью правительство борется с уклонением от уплаты налогов. По закону прибыль иностранных компаний приравнивается к доходу налоговых резидентов страны.

Приведем пример. Если налоговый резидент Греции владеет компанией в Корее, он будет платить подоходный налог при условии, что:

- ему принадлежит более 50% акций;

- сумма налога на прибыль составляет менее половины налога, который уплачивали бы в Греции;

- более 30% дохода иностранной компании представлены пассивным доходом: процентами, дивидендами, роялти.

От уплаты налога освобождаются владельцы компаний в Евросоюзе и Европейской экономической зоне.

Налог на добавленную стоимость, или НДС

НДС — это косвенный налог, который взимается со стоимости товара или услуги в виде процентной надбавки. Стандартная ставка НДС в Греции составляет 24%. На основные потребительские товары, например хлеб, молоко и мясо, действует пониженная ставка — 13%, на периодические издания и медикаменты — 6%.

При покупке электромобилей НДС также платят по льготной ставке — 13% вместо 24%.

Если предприниматели ведут бизнес на островах Лерос, Лесбос, Кос, Самос и Хиос, для них стандартная ставка НДС составляет 17%, льготные — 9 % на основные продукты и 4% на медикаменты.

Если малое предприятие поставило товары или оказало услуги в Греции на сумму более 10 000 € в год, оно освобождается от уплаты налога.

Налоги на недвижимость в Греции

Собственники недвижимости ежегодно платят общегосударственный и муниципальный налог. Доход от аренды, прирост капитала и наследство также облагаются налогом.

Налог при покупке недвижимости на вторичном рынке составляет 3% от кадастровой стоимости объекта или размера сделки — смотря какая сумма больше. Если иностранец покупает объект в новостройке, он уплачивает НДС в размере 24%. До конца 2024 года действует льготная ставка — 3%. НДС уже включен в стоимость объекта.

Налог на содержание недвижимости взимается на общегосударственном и муниципальном уровне. Общегосударственный налог составляет от 0,01 до 13 € за 1 м² и зависит от площади и расположения объекта, даты постройки, количества этажей.

Дополнительно собственник уплачивает налог в органы местного самоуправления — от 0,025 до 0,035% от стоимости объекта. Ставку устанавливает администрация региона, в котором расположена недвижимость.

Налог на доход от аренды рассчитывается по прогрессивной шкале от 15 до 45%. Ставка зависит от общего годового дохода резидента:

- до 12 000 € — 15%;

- от 12 000 до 35 000 € — 35%;

- более 35 000 € — 45%.

Доход от аренды коммерческих помещений облагается гербовым сбором — 3,6%. Исключение — торговые и логистические центры: они платят НДС по ставке 24%.

Налог на прирост капитала уплачивается с прибыли от продажи недвижимости. Например, иностранец приобрел апартаменты за 150 000 €, а продал за 175 000 € — прирост составил 25 000 €. Эта сумма и будет облагаться налогом.

Если резидент продает объект, которым владел менее пяти лет, ставка налога на прирост капитала составит 15%. Налогом не облагается недвижимость, которая находилась в собственности пять и более лет.

Дополнительно покупатель недвижимости платит регистрационные и нотариальные сборы. Сопутствующие расходы составляют

Налог на наследство рассчитывается по прогрессивной шкале и зависит от степени родства. Для супругов, детей, внуков и родителей налог составляет

Как получить золотую визу в Грецию

Другие налоги в Греции

Налог у источника выплаты взимается с нерезидентов, которые получают прибыль на территории Греции. Его удерживает и перечисляет в бюджет страны физическое или юридическое лицо, которое выплачивает деньги. Например, если нерезидент владеет акциями греческой компании, при выплате дивидендов компания автоматически удержит и переведет государству часть его дохода в качестве налога.

Если нерезидент владеет акциями греческой компании, при выплате дивидендов компания автоматически удержит и переведет государству часть его дохода в качестве налога. Такое же правило действует, если нерезидент получает доход от депозита в греческом банке.

Процентная ставка налога зависит от типа дохода:

- 5% — на дивиденды;

- 15% — на проценты;

- 20% — на технические, управленческие и консультационные услуги.

Внутренние роялти налогом не облагаются, с внешних взимается налог в размере 20%.

Социальные взносы платят как работодатели, так и сотрудники. Они нужны, чтобы обеспечить гражданам и резидентам Греции право на социальную защиту и достойный уровень жизни.

Ставка взноса составляет 21,3% от размера заработной платы. Из них 8,8% выплачивает сотрудник, остальное — работодатель. Самозанятые лица платят социальные взносы самостоятельно — 16,6% от полученной прибыли.

Отчисления на социальное страхование включают взносы на пенсию, медицинское страхование и страхование по безработице.

Дорожный налог в Греции уплачивают один раз в год. Его сумма зависит от типа транспортного средства и объема двигателя. От уплаты налога освобождаются владельцы электрических, водородных и гибридных автомобилей, которые зарегистрированы в Евросоюзе до 2010 года.

Налог для легковых автомобилей в Греции

| Объем двигателя, в куб. см | Налог, € |

|---|---|

| До 300 | 22 |

| От 301 до 785 | 55 |

| От 786 до 1071 | 120 |

| От 1072 до 1357 | 135 |

| От 1358 до 1548 | 240 |

| От 1549 до 1738 | 265 |

| От 1739 до 1928 | 300 |

| От 1929 до 2357 | 630 |

| От 2358 до 3000 | 840 |

| От 3001 до 4000 | 1050 |

| От 4001 | 1260 |

Альтернативное налогообложение в Греции: режимы Non‑dom и HNWI

В Греции действует льготные налоговые режимы для нескольких категорий иностранцев — состоятельных людей, пенсионеров, сотрудников греческих компаний и предпринимателей.

Состоятельные иностранцы уплачивают налог на мировой доход по системе

Если налоговыми резидентами становятся несколько членов семьи, за каждого родственника иностранец дополнительно уплачивает 20 000 € в год.

Претендовать на льготы по системе

- Стали налоговыми резидентами Греции. Льгота применяется только к новым налогоплательщикам, которые не были таковыми в течение семи лет из предыдущих восьми.

- Инвестировали в экономику Греции от 500 000 € в течение последних трех лет до смены налогового резидентства. Вкладывать деньги можно в недвижимость, бизнес, акции или долю компании.

- Получили ВНЖ в Греции за инвестиции от 250 000 €. Заявителям доступны девять опций на выбор. Среди них варианты с покупкой недвижимости или ценных бумаг, также перевод капитала в греческий банк.

Начинающие предприниматели, иностранные сотрудники и цифровые кочевники платят подоходный налог со скидкой 50% в течение первых семи лет. Чтобы воспользоваться скидкой, иностранец подает заявление в налоговую службу и подтверждает, что он работает в местной компании или стал предпринимателем в Греции.

Иностранные пенсионеры и состоятельные люди пользуются системой HNWI и уплачивают налог по фиксированной ставке 7%. Льгота действует для иностранцев, которые не были налоговыми резидентами Греции в течение пяти лет из шести до подачи заявления. Режим HNWI действует в течение 15 лет.

Как подать налоговую декларацию в Греции

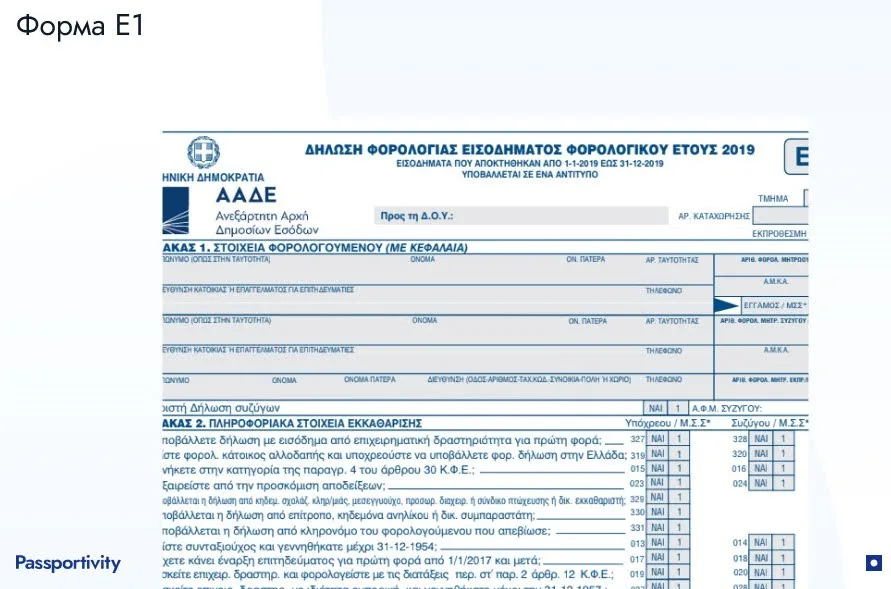

Ежегодно до 30 июня налоговые резиденты Греции заполняют форму налоговой декларации E1, даже если их доход за прошлый год был равен нулю. В форме Е2 декларируют доход от сдачи недвижимости в аренду, в форме Е3 — доход от предпринимательской деятельности. Заполненные декларации отправляют в налоговую службу.

Чтобы заплатить налог онлайн, резидент авторизуется в личном кабинете налогоплательщика и заполняет соответствующие формы. Для входа требуется налоговый номер.

Физические лица, которые получают доход только в виде заработной платы, не подают годовую декларацию. Работодатель удерживает соответствующий налог с заработной платы и ежемесячно направляет его в налоговую службу.

Многие резиденты подают декларацию через семейного бухгалтера. Ежегодное сопровождение стоит около 30 €.

Сравнение греческой и российской налоговой системы

В Греции действует прогрессивная шкала налогообложения — ставка зависит от уровня дохода. Россия в 2024 году придерживается пропорциональной системы: ставка на доходы физических лиц едина для всех.

С 1 января 2025 года Россия перейдет на прогрессивную шкалу налогообложения. Для налоговых резидентов будут действовать следующие ставки:

- 13% на доход до 200 000 ₽;

- 15% — от 200 000 до 416 700 ₽;

- 18% — от 416 700 до 1,67 млн рублей;

- 20% — от 1,67 млн рублей до 4,17 млн рублей;

- 22% — от 4,17 млн рублей.

Физические лица и в России, и в Греции получают заработную плату с вычетом налога, все фискальные платежи совершает работодатель.

Сравнение налогов в России и Греции

| Налог | Греция, % | Россия, % |

|---|---|---|

| НДФЛ | От 9 до 44 | 13 До конца 2024 года От 13 до 22 С 1 января 2025 года |

| НДС | 24 | 20 |

| Социальные взносы | 21,3 | 30 |

| Корпоративный налог | 22 | 20 |

Главное о налогах в Греции

- В Греции налогом облагается доход, движимое и недвижимое имущество, прирост капитала, добавленная стоимость, дарение и наследство, дивиденды, проценты и роялти.

- Иностранцы становятся налоговыми резидентами, если проводят на территории Греции более 183 дней в году.

- Подоходный налог для физических лиц рассчитывается по прогрессивной шкале от 9 до 44%. Минимальная ставка применяется к доходу до 10 000 €, максимальная — к доходу свыше 40 000 €.

- Стандартная ставка НДС в Греции составляет 24%, пониженные применяются к отдельным категориям товаров: например, продуктам, лекарствам, прессе.

- В Греции действуют льготные налоговые режимы для состоятельных иностранцев, в том числе пенсионеров и сотрудников. Чтобы воспользоваться льготой, необходимо стать налоговым резидентом, а в некоторых случаях получить ВНЖ в Греции за инвестиции.

Об авторах

Часто задаваемые вопросы

В Греции налоги платят как физические, так и юридические лица. Налогом облагается доход, имущество, прирост капитала, добавленная стоимость, дарение и наследство, дивиденды, проценты и роялти.

Иностранцы становятся налоговыми резидентами, если проводят на территории Греции более 183 дней в году. Отсчет начинается с даты пересечения границы. Правило не распространяется на туристов и людей, которые приезжают в страну на лечение.

В Греции подоходный налог начисляется по прогрессивной ставке от 9 до 44%. Так, если доход составляет до 10 000 € в год, ставка составит 9%. Доход от 10 000 до 20 000 € по ставке 22%, от 20 000 до 30 000 € — 28%, от 30 000 до 40 000 € — 33%, свыше 40 000 € — по максимальной ставке 44%.

Иностранец получает ВНЖ в Греции, если покупает недвижимость стоимостью от 250 000 €. Вид на жительство позволяет в течение 15 лет пользоваться льготным режимом

Подоходный налог в Греции взимается с заработной платы, доходов от предпринимательской деятельности, пенсии, дивидендов и процентов по вкладам. Налог рассчитывается по прогрессивной шкале. Например, к доходу до 10 000 € применяется ставка 9%, к сумме более 40 000 € в год — максимальная ставка в 44%.

Резидент — это любой человек, который проживает в Греции на основании ВНЖ. Налоговый резидент проводит на территории страны более 183 дней в году и обязан ежегодно декларировать свой доход.

В Греции существует система штрафов для физических и юридических лиц, которые не соблюдают налоговое законодательство. Например, штраф за просрочку подачи налоговой декларации составляет от 100 до 500 €, за неуплату налога — 50% от суммы налога.

Налоговый резидент Греции с ВНЖ в Арабских Эмиратах может не платить корпоративный налог, если компания зарегистрирована в свободной экономической зоне ОАЭ и не попадает под действие греческого закона о контролируемых иностранных компаниях.

Между Грецией и ОАЭ заключено соглашение об избежании двойного налогообложения. А значит инвестор может уменьшить налоги, которые он платит в Греции, на сумму налогов, уплаченных в ОАЭ.