Как устроена банковская система Мальты

На Мальте работают 19 коммерческих банков, которые выдают потребительские кредиты по ставке около

Вклады по депозитам застрахованы, при этом средняя ставка составляет около 2%, что даже не покрывает инфляцию.

Как устроена мальтийская банковская система

Контроль и регулирование. Банковская система Мальты подчиняется строгим требованиям национального и европейского законодательства, что обеспечивает стабильность и прозрачность финансового сектора.

Основных регулирующих органов два:

- Центральный банк Мальты CBM — контролирует монетарную политику, обеспечивает финансовую стабильность и надзор за ликвидностью банков.

- Мальтийское управление по финансовым услугам MFSA — отвечает за лицензирование, регулирование и мониторинг банков и финансовых организаций.

Банковский Акт Мальты от 1994 года — основной законодательный акт, который регулирует банковскую деятельность на Мальте. Он определяет лицензирование банков, их отчетность, требования по капиталу, прозрачности и корпоративному управлению, а также размер минимальных резервов.

Надежность. Мальтийская банковская система считается одной из надежных в Европе. В 2023 году агентство Fitch выдало стране рейтинг A+ с прогнозом «стабильный», что говорит о низком уровне рисков и высокой устойчивости сектора.

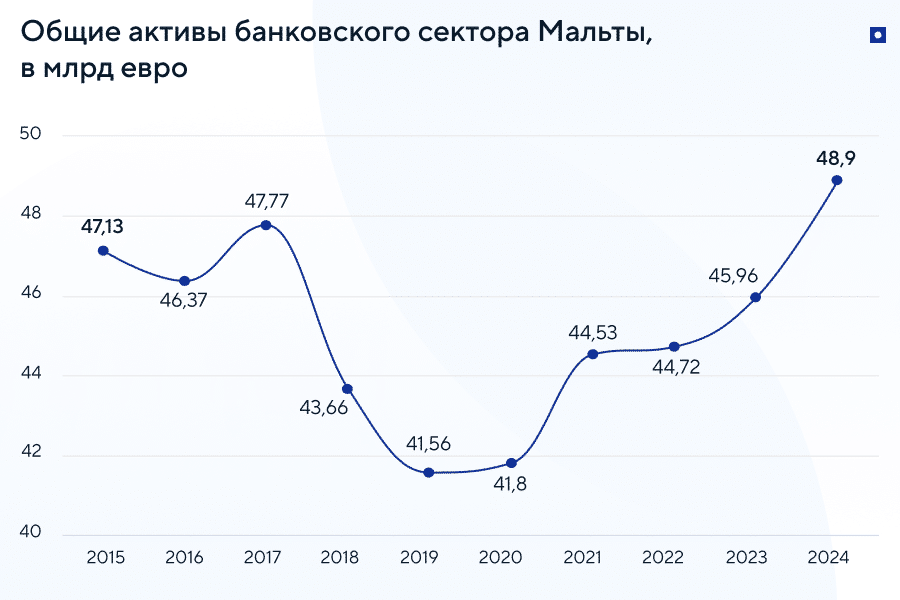

Банковская система Мальты демонстрирует устойчивость: после спада с 2015 по 2020 год активы банков снова растут, что говорит о стабильности сектора. По данным Statista, в 2024 году объем активов приблизился к 50 млрд евро.

Страхование вкладов. В соответствии с европейской директивой 2014/49/EU, Мальта гарантирует возмещение вкладов до 100 000 € на каждого вкладчика в случае банкротства банка. В отдельных случаях сумма компенсации может увеличиваться до 500 000 €: например, если деньги на счете предназначались для покупки жилья или были выручены от его продажи.

Возмещение выплачивается в течение 20 рабочих дней после наступления страхового случая. Финансирование осуществляется за счет взносов самих банков в фонд защиты вкладов.

Ограничение по сумме действует по каждому банку в отдельности. Если у вкладчика в двух банках счета по 100 000 €, то оба счета полностью застрахованы.

Стандарты. Мальта следует стандартам Европейского банковского управления EBA. Каждый год местные банки обязаны проходить ежегодные

После кризиса 2008 года EBA ввело строгие требования по капиталу для банков. Теперь банки на Мальте должны держать не менее 15% собственных средств от объема кредитов. Если банк выдал кредиты на 1 млрд евро, он должен иметь минимум 150 млн евро своих денег. Это гарантия, что даже если заемщики перестанут выплачивать кредиты, банк останется платежеспособным.

Для открытия счета иностранцам многие банки требуют от заявителей наличие вида на жительство в стране. Самый быстрый способ его получить — инвестировать в экономику Мальты.

Какие банки работают на Мальте

В стране действует 19 коммерческих банков в 2025 году. Из них шесть банков — системообразующие: они играют ключевую роль в стабильности финансовой системы страны.

Совокупные активы системообразующих банков Мальты составляют примерно полтора ВВП страны. Почти 75% всех активов приходится на два крупнейших банка — HSBC Bank Malta и Банк Валлетты, Bank of Valletta.

Ключевые банки Мальты

| Банк | Адрес головного офиса | Контакты |

|---|---|---|

| HSBC Bank Malta | Улица Архиепископа, 116, Валлетта | infomalta@hsbc.com +356 2380 2380 |

| Bank of Valletta | Центр BOV, Кэннон Роуд, Зона 4, Центральный деловой район, | customercare@bov.com +356 2131 2020 |

| APS Bank | Центр APS, | headoffice@apsbank.com.mt +356 2122 6644 |

| BNF Bank | Улица | customercare@bnf.bank +356 2260 1000 |

| Lombard Bank Malta | Улица Республика, 67, Валлетта | mail@lombardmalta.com +356 2558 1117 |

| MeDirect Bank | Центр, Тинье Пойнт, Слима | info@medirect.com.mt +356 2557 4400 |

Bank of Valletta — один из крупнейших и старейших банков Мальты, основанный в 1974 году. Он контролирует около 40% рынка розничных и корпоративных банковских услуг на Мальте и обслуживает более 250 000 клиентов. В том числе бизнес и международные компании.

HSBC Malta — мальтийское подразделение международного банковского гиганта HSBC Group. Работает на Мальте с 1999 года. Банк ориентирован на

HSBC Bank Malta был признан лучшим банком Мальты по версии Global Finance в 2024 году. Рейтинг составили, учитывая, насколько банк растет, насколько он прибыльный, сколько у него клиентов, какие новые технологии он внедряет и как расширяет свои услуги. Также оценивали, с кем банк сотрудничает и насколько удобны его продукты для клиентов.

В 2024 году HSBC объявил о возможной продаже своего мальтийского подразделения, что связано с глобальной стратегией группы по концентрации на азиатских рынках. Пока банк продолжает работу в обычном режиме.

Как открыть счет на Мальте

Физические лица открывают счета в банках Мальты для расчетов и хранения денег. Ставки по депозитам — достаточно низкие, даже по долгосрочным вкладам не превышают 2,3%. Поэтому получить заметный дополнительный доход не получится.

Банки Мальты открывают депозиты и счета только после личного визита в отделение, но заявку можно заранее подать онлайн. Потребуются следующие документы:

- паспорт или

ID‑карта ; - подтверждение адреса проживания — счета за коммунальные услуги или банковские выписки с указанием адреса не старше чем 3 месяца;

- подтверждение источника доходов — справка с места работы, налоговая декларация, выписка с текущего счета.

При открытии счета могут потребовать внести депозит в размере от 500 до 5000 €, в зависимости от банка. Обслуживание счета обходится от 5 до 15 € в месяц.

Иностранцы без вида на жительство могут открывать счета на Мальте, но с ограничениями. Легче всего это удается гражданам Евросоюза, им достаточно базового пакета документов. Нерезидентам сложнее: банки требуют подтверждение связи с Мальтой, например, ВНЖ, наличие недвижимости или бизнеса в стране.

Корпоративный счет для ведения бизнеса открывают компании, зарегистрированные на Мальте. Для этого потребуется предоставить пакет документов:

- данные о директорах и акционерах — копии паспортов, подтверждение адреса, источник доходов;

- учредительные документы компании — свидетельство о регистрации, устав и меморандум;

- подтверждающие происхождения средств, например, выписки из других банков;

- копия лицензии, если деятельность компании подлежит лицензированию.

Дополнительно банк может потребовать

Как получить кредит на Мальте

Потребительский кредит вправе получить граждане и резиденты Мальты без залога и поручительств. Они подходят для покупки автомобиля, яхты, ремонта жилья, обучения или других личных целей.

Ставка зависит от банка, доходов заемщика, суммы и сроков кредитного договора. Например, APS Bank выдает потребительские кредиты до 50 000 € на срок до 15 лет под 4,9% годовых. Деньги должны быть использованы в течение трех месяцев после одобрения заявки. Банк не требует первоначальный взнос и позволяет досрочно погасить займ без штрафов.

Bank of Valletta предлагает кредиты от 1 000 € на срок до 15 лет без залога и до 25 с ним. Базовая ставка — 4,75%, но если кредит обеспечен недвижимостью или депозитом, процент может снизиться до 3,95%. Залог не обязателен, но при его наличии условия улучшаются. Нет штрафов за досрочное погашение, а если сумма кредита до 25 000 €, то банк бесплатно страхует жизнь заемщика.

Чтобы подтвердить платежеспособность клиента, банки запрашивают действующий паспорт, справку с места работы или другое подтверждение стабильного источника дохода, а также кредитную историю.

Ипотечный кредит выдают гражданам и резидентам Мальты на покупку новостроек и вторичного жилья. Первоначальный взнос по кредиту обычно составляет от 10 до 30%. Например, Bank of Valletta запрашивает взнос в размере 10% на покупку на первого жилья и 25% — второго.

Срок ипотеки обычно составляет до 40 лет или до достижения заемщиком пенсионного возраста. Некоторые банки взимают комиссию за досрочное погашение. Так, если заемщик APS Bank гасит ипотеку в течение первых 5 лет после выдачи кредита, он уплачивает комиссию в 1% от оставшейся суммы. В MeDirect Bank — 3%.

Процентные ставки по ипотечным кредитам на Мальте обычно варьируются в пределах

Заемщик должен быть старше 18 лет на момент подачи заявки на ипотеку. Максимальный возраст на момент погашения кредита — 65 лет. Заявители предоставляют подтверждение стабильного и достаточного дохода для обслуживания кредита: справку с места работы или налоговые декларации.

Какие налоги платят на проценты по вкладам на Мальте

На Мальте доход от процентов по банковским вкладам облагается налогами.

Налог у источника взимается по ставке 15%. Банк удерживает налог и переводит его в налоговые органы, а вкладчик получает проценты уже за вычетом налога. Такой режим удобен, так как не требует подачи налоговой декларации. Применяется автоматически, если вкладчик заранее не отказался.

Подоходный налог. Если вкладчик отказался от налога у источника, доход от процентов включается в общую налоговую базу и облагается по прогрессивной шкале НДФЛ до 35%.

Если общий годовой доход вкладчика невысокий, выгоднее не удерживать налог у источника и уплачивать налог через декларацию. Так, при годовом доходе до 9100 € можно и вовсе избежать налога. При годовом доходе свыше 20 000 € выгоднее удержание налога у источника и платить фиксированные 15%.

Иностранцы освобождены от налогообложения процентов по вкладам в мальтийских банках, если они не являются резидентами Мальты. Это делает Мальту привлекательной юрисдикцией для хранения капитала.

Как получить вид на жительство на Мальте

С видом на жительство открыть банковский счет на Мальте будет проще. Состоятельные иностранцы получают ВНЖ за инвестиции от 30 000 €.

Статус выдают инвесторам, которые:

- арендуют или покупают недвижимость на острове;

- уплачивают административный сбор

5500—6000 €; - обязуются платить налоги с дохода, переводимого на Мальту, — не менее 15 000 € в год.

Минимальная сумма инвестиций зависит от региона, в котором инвестор арендует или покупает недвижимость. На юге Мальты и острове Гозо аренда обойдется инвестору минимум в 8750 € в год, покупка недвижимости — в 220 000 €. В северном или центральном регионе требования увеличиваются до 9600 € и 275 000 € соответственно.

Претендовать на ВНЖ могут инвесторы из третьих стран, которые не входят в состав Евросоюза. Заявитель должен быть старше 18 лет, без судимости, с легальным доходом и базовым знанием английского языка.

Вместе с основным заявителем статус получают члены его семьи: супруга или супруг, дети, братья, сестры, родители, бабушки и дедушки.

ВНЖ дает путешествовать без виз по Шенгенской зоне. При этом жить на Мальте необязательно. Главное — не проводить больше 183 дней в году в любой другой стране.

Главное о банковской системе Мальты

- В стране действует 19 коммерческих банков в 2025 году. Крупнейшие банки — HSBC Bank Malta и Bank of Valletta.

- Вклады на сумму до 100 000 € застрахованы от банкротства банка.

- Банковские депозиты приносят минимальный доход — ставки даже по долгосрочным вкладам не превышают 2,3%.

- Потребительские кредиты на Мальте доступны гражданам и резидентам без залога и поручителей, ставки начинаются от 3,95% годовых, а максимальный срок достигает 15 лет. Ипотеку можно оформить на срок до 40 лет под

2—3 % годовых. - С видом на жительство открыть банковский счет на Мальте будет проще. Например, можно получить ВНЖ за инвестиции от 30 000 €.

Об авторах

Часто задаваемые вопросы

На Мальте работает 19 банков. Из них шесть — системообразующие: от них зависит стабильность банковской системы страны.

Чтобы открыть банковский счет на Мальте, нужно прийти в банк лично и предоставить паспорт, справку о доходах и подтверждение адреса — например, счет за коммунальные услуги или выписку из банка.

Да, если у них есть вид на жительство на Мальте или паспорт другой страны Евросоюза. В противном случае им может быть сложно пройти проверку на благонадежность, и тогда банк откажет без объяснения причин.

Иностранные граждане могут купить недвижимость в ипотеку, если у них есть вид на жительство в стране.

Банки выдают кредиты на покупку жилья в новостройках или на вторичном рынке. Первоначальный взнос по ипотеке составляет от 10 до 30%. Срок — до 45 лет.

На Мальте банковская тайна регулируется «Законом о банках», который обязывает банки сохранять конфиденциальность информации о клиентах: их персональных данных, сведений о счетах, вкладах и операциях по счету, банковской переписке, сведений о контрагентах и договорах.

При этом Мальта участвует в автоматическом обмене информацией с налоговыми органами в системах CRS и FATCA, что делает банковскую тайну в стране более прозрачной.