Сколько стоит выход из налогового резидентства в разных странах

При смене налоговой юрисдикции физические и юридические лица могут уплачивать налог на выход — Exit Tax. Некоторые страны облагают налогом прирост капитала, сформированный в период резидентства, даже если акции, доли или бизнес не проданы. Их рыночную стоимость фиксируют в день утраты статуса и рассчитывают разницу с ценой покупки.

В Евросоюзе такой механизм действует, например, в Германии, Франции и Нидерландах. Также его применяют США, Канада и Израиль. Узнайте, когда возникает налог на выход, как его считают и можно ли снизить нагрузку.

Что такое налог на выход и как он работает

Налог на выход, или Exit Tax, — это налог на нереализованный прирост капитала, который возникает при утрате налогового резидентства. Продажи актива может не быть, человеку достаточно сменить налоговую юрисдикцию. Например, прожить в другой стране более 183 дней. Обычно для этого нужно получить ВНЖ, например, за инвестиции.

В день утраты статуса налогового резидента налоговая служба фиксирует рыночную стоимость активов. Эту цену сравнивают с суммой, за которую актив купили. Разницу считают доходом и начисляют на него налог.

Разберем на примере. Инвестор купил долю в компании за 1 000 000 €. Через 5 лет ее стоимость выросла до 3 000 000 €, а инвестор решил сменить налоговое резидентство. Прирост составил 2 000 000 €. Если ставка налога 20%, сумма налога будет 400 000 €. Фактически актив не продавали, но обязанность заплатить налог возникла.

Налог на выход начисляют в дату смены налогового резидентства. В расчет берут прирост капитала, который сформировался на ее территории. Иначе инвестор мог бы уехать в страну с более низкой ставкой и продать актив там.

Продажа актива в будущем не меняет сумму налога на выход. Если после переезда актив вновь вырастет в цене или его продадут, то этот прирост будет относиться уже к новой налоговой юрисдикции.

Когда возникает налог на выход

Налог на выход начисляют в день утраты статуса налогового резидента страны. Дата фактической продажи активов значения не имеет — важен сам факт смены налоговой юрисдикции.

Для физических лиц

Обязанность уплатить налог возникает, если выполняются условия утраты налогового резидентства по закону конкретной страны. Чаще всего учитывают:

- срок пребывания — менее 183 дней в году;

- перенос центра жизненных интересов в другую страну;

- регистрацию в иностранной налоговой системе;

- уведомление налоговой службы о смене статуса и подача последней декларации.

В некоторых странах налог на выход применяют только при превышении определенного порога стоимости активов или размера доли в компании. Так, в Германии обязанность уплатить налог возникает, если человек владеет не менее чем 1% доли в компании. Если доля меньше, налог не начисляют.

Для юридических лиц

Компании уплачивают налог на выход при переносе налогового резидентства или фактического управления в другую страну. Основанием может быть:

- перенос головного офиса;

- изменение места регистрации в другую страну;

- перевод активов или функций в иностранную компанию;

- реорганизация с выводом бизнеса за пределы страны.

Для юридических лиц значение имеет не только формальная регистрация, но и место принятия управленческих решений. Если совет директоров и ключевые руководители переезжают в другую страну, налоговая может признать компанию утратившей резидентство.

С каких активов взимают налог на выход

Налог на выход распространяется на активы, стоимость которых выросла в период налогового резидентства человека или компании. Речь идет прежде всего о капитале — долях в бизнесе и финансовых вложениях. Конкретный перечень зависит от страны.

Для физических лиц

В расчет налога включают активы, по которым сформировался прирост капитала. Чаще всего учитывают:

- доли в компаниях;

- акции и облигации;

- паи инвестиционных фондов;

- опционы и другие производные инструменты;

- доли в партнерствах.

Налогом облагают именно прирост стоимости актива. Сравнивают цену покупки и рыночную цену на дату утраты статуса налогового резидента. Если человек владеет долей в частной компании, ее оценивают исходя из стоимости бизнеса. Налог рассчитывают, даже если компания не выставлена на продажу — основанием служит рыночная оценка ее стоимости.

Когда активы обращаются на бирже, ориентируются на котировки на конкретную дату. Для долей в непубличных компаниях используют финансовую отчетность, сделки с аналогичными компаниями или независимую оценку — ее заказывает налогоплательщик.

Налоговая служба может проверить расчет. Если цена кажется заниженной, инспекция вправе запросить дополнительные документы или назначить собственную экспертизу.

Ключевой критерий — возможность определить рыночную цену и наличие прироста капитала. Если актив имеет экономическую ценность и может быть продан, его включают в расчет налога на выход.

Для юридических лиц

Для компаний перечень активов, к которым применяется налог, шире. В расчет могут включить:

- основные активы — здания, офисы, склады, оборудование, производственные линии, транспорт;

- нематериальные активы, включая интеллектуальную собственность;

- доли в дочерних компаниях;

- финансовые вложения — доли в других компаниях, акции, облигации, займы, инвестиции в фонды;

- товарные знаки и патенты.

Особое внимание налоговые органы уделяют интеллектуальной собственности. Если компания переносит права на бренд или технологию в другую страну, прирост стоимости этих активов могут включить в налоговую базу.

Пример. Компания разработала программный продукт и потратила 800 000 €. Через несколько лет права на продукт оценили в 6 000 000 €, при этом бизнес решили перенести в другую страну. Прирост в 5 200 000 € может стать объектом налогообложения.

В расчет не включают активы, которые не выросли в цене. Если их рыночная стоимость равна или ниже балансовой, налог не взимают.

Налог на выход в разных странах

В Евросоюзе базовые правила задает директива ATAD [214] Источник: Отчет Европейской комиссии поясняет цели и содержание директивы ATAD, регулирующей меры против налогового уклонения в Евросоюзе .Она регулирует случаи, когда компания или физическое лицо переносят налоговое резидентство или переводят активы в другую страну. В таких ситуациях государство рассчитывает налог на выход как разницу между рыночной стоимостью активов на дату переноса и их изначальной стоимостью.

Германия

Физлица. Налог на выход возникает, если человек:

- владел не менее 1% доли в капитальной компании;

- являлся налоговым резидентом Германии не менее 7 из последних 12 лет;

- утратил налоговое резидентство в Германии.

Прирост облагают по правилам налогообложения дохода от участия в капитале. В Германии действует механизм Teileinkünfteverfahren: 60% прироста включают в налогооблагаемую базу и применяют индивидуальную ставку подоходного налога. Для одинокого налогоплательщика она составляет:

- 0% — при доходе до 12 348 €;

- от 14 до 42% — при доходе от 12 349 до 69 878 €;

- 42% — при доходе от 69 879 до 277 825 €;

- 45% — при доходе свыше 277 825 € [215] Источник: Параграф 32a закона о подоходном налоге Германии устанавливает шкалу ставок налогообложения для физических лиц .

Допустим, инвестор купил долю в компании за 500 000 €. В дату смены налогового резидентства она стоит уже 2 000 000 €, то есть прирост составил 1 500 000 €. В налоговую базу включают 60% от этой суммы — 900 000 €.

Прирост в 900 000 € облагают налогом по ставке 45%. Инвестор заплатит 405 000 € налога и 22 275 € в качестве сбора солидарности — это 5,5% от суммы налога.

Обязанность уплатить налог возникает в день утраты налогового резидентства в Германии. Налоговая служба выносит решение после подачи декларации.

При переезде в страну Евросоюза или Европейской экономической зоны возможна рассрочка. Человек может уплатить налог равными частями в течение 7 лет [216] Источник: Параграф 6 закона о налогообложении при перемещении активов устанавливает правила уплаты и рассрочки налога при утрате резидентства .

Если человек воспользовался рассрочкой, не уплатил налог полностью и вернулся в Германию в течение 7 лет и вновь стал ее налоговым резидентом, то обязанность могут отменить. В этом случае оставшуюся сумму платить не требуется.

Правило работает при соблюдении срока возврата. Если семилетний период прошел, начисленный налог подлежит уплате на общих основаниях.

Юрлица. При смене налогового резидентства активы компании считаются реализованными по рыночной стоимости. Разница между балансовой и рыночной ценой признается прибылью. Ее облагают:

- корпоративным налогом — 15%;

- солидарным сбором — 5,5% от суммы корпоративного налога;

- торговым налогом — от 14 до 17% в зависимости от муниципалитета.

Если балансовая стоимость активов компании равна 5 000 000 €, а рыночная — 8 000 000 €, то прирост составит 3 000 000 €. В таком случае компания уплачивает корпоративный налог в размере 450 000 €, солидарный сбор — 24 750 € и торговый налог — 450 000 €, если его ставка составляет 15%. В итоге бюджет Германии получит 924 750 €.

Франция

Физлица. Налог на выход во Франции регулирует статья 167 Налогового кодекса [217] Источник: Статья 167 Налогового кодекса Франции устанавливает правила налогообложения прироста капитала при утрате налогового резидентства . Его применяют, если человек был налоговым резидентом страны не менее 6 лет из последних 10, а на дату отъезда выполняется одно из условий:

- Стоимость ценных бумаг превышает 800 000 €.

- Доля инвестора дает право минимум на 50% прибыли компании.

Ставка соответствует режиму налогообложения прироста по ценным бумагам. По умолчанию применяется единый режим 30%: подоходный налог в размере 12,8% и социальные взносы — 17,2%.

Юрлица. Для компаний налог на выход возникает, когда предприятие переносит место фактического управления за пределы Франции или переводит активы в иностранное представительство.

Механизм стандартный: активы считают реализованными по рыночной стоимости на дату переноса. Разница между балансовой стоимостью и рыночной ценой признается налогооблагаемой прибылью. Ставка корпоративного налога во Франции составляет 25%.

Если компания переносит активы в страну Евросоюза или Европейской экономической зоны, уплату налога автоматически откладывают. Налог начисляют, но платить его сразу не нужно.

Если активы продают в течение 5 лет после отъезда, налог придется заплатить. Если за эти 5 лет продажи не было, налог платить не нужно.

Нидерланды

Физлица. В Нидерландах налог на выход применяется к владельцам существенного участия в компании — это доля не менее 5% в капитале. Основание — закон о подоходном налоге от 2001 года [218] Источник: Налоговая служба Нидерландов объясняет правила налогообложения существенного участия при утрате налогового резидентства .

Если человек прекращает быть налоговым резидентом Нидерландов, его долю считают реализованной по рыночной стоимости в день отъезда. Разницу между ценой покупки актива и рыночной стоимостью признают доходом категории Box 2. Ставка налога в таком случае составляет 26,9%.

В момент отъезда налог на выход начисляют, но автоматически выносят так называемое Conserverende Aanslag — отложенное начисление. Платить налог сразу не требуется, обязанность возникает при продаже доли или нарушении условий отсрочки [219] Источник: Закон о подоходном налоге Нидерландов от 2001 года регулирует порядок отложенного начисления при утрате налогового резидентства .

Юрлица. Когда компания переносит место управления или активы за границу, прирост между балансовой и рыночной стоимостью признают прибылью. Она облагается так же, как обычная корпоративная прибыль.

Ставка корпоративного налога в Нидерландах составляет 19% на прибыль до 200 000 € и 25,8% — на сумму сверх нее.

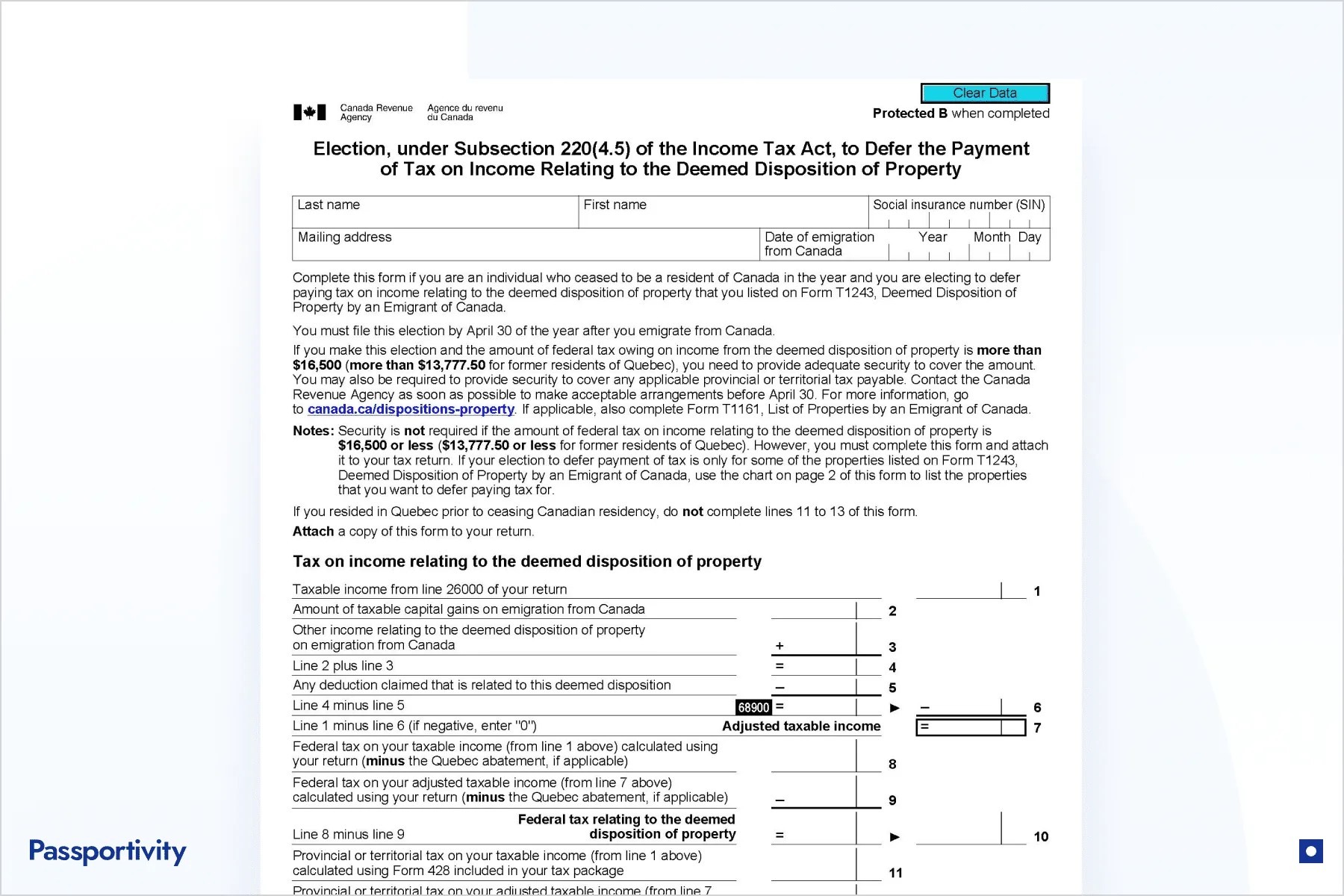

Канада

Физлица. В Канаде налог на выход называют Departure Tax. В день утраты налогового резидентства активы считаются проданными по рыночной стоимости. Разницу между ценой покупки и рыночной ценой признают приростом капитала.

Исключения — канадская недвижимость, зарегистрированные пенсионные счета и активы, используемые в местном бизнесе. Они налогом не облагаются.

Физические лица платят 50% налога на прирост капитала. Эта сумма включается в налогооблагаемый доход и рассчитывается по прогрессивной ставке подоходного налога — федеральной и провинциальной.

Федеральная ставка НДФЛ составляет:

- 15% — на первые 55 867 $;

- 20,5% — от 55 867 до 111 733 $;

- 26% — от 111 733 до 173 205 $;

- 29% — от 173 205 до 246 752 $;

- 33% — от 246 752 $.

Провинциальные ставки зависят от провинции и уровня дохода человека. И составляют от 10 до 25,75%. Самая высокая ставка 25,75% действует в Квебеке. Если налогоплательщик живет там и попадает в верхнюю шкалу дохода, то совокупная ставка НДФЛ может достигать 58,75%.

Допустим, инвестор из Квебека купил акции за 400 000 $, а в день утраты налогового резидентства их рыночная стоимость составила 1 400 000 $. Прирост капитала — 1 000 000 $. В налоговую базу включают 50% прироста, то есть 500 000 $. Налог составит 293 750 $ — это около 29,4%.

Канада предлагает отсрочку физлицам. Налог рассчитывают в год отъезда, но его можно не платить сразу, если подать форму T1244. Пока актив не продан, налог не взыскивают.

Если сумма налога превышает 16 500 CAD, налоговая вправе потребовать обеспечение. Это гарантия того, что государство получит деньги позже. Обычно это банковская гарантия или залог, например, ценных бумаг или недвижимости.

Юрлица. Для компаний в Канаде действует аналогичный механизм. Если корпорация перестает быть налоговым резидентом страны, ее активы считаются реализованными по рыночной стоимости. Разница между балансовой и рыночной ценой признается доходом.

Ставка корпоративного налога зависит от уровня прибыли и провинции. Базовая федеральная ставка — 15%, к ней добавляется провинциальный налог. Совокупная ставка обычно составляет

США

Физлица. Налог на выход применяют не ко всем, а только к так называемым Covered Expatriates. Это граждане США или держатели

- Средний федеральный уплаченный подоходный налог за последние 5 лет превышает 211 000 $.

- Совокупная стоимость активов превышает 2 000 000 $ на дату экспатриации.

- Не подана форма 8854 — декларация, в которой нужно указать активы, доходы и письменно подтвердить, что все налоговые отчеты и платежи за предыдущие 5 лет были поданы и уплачены корректно.

Механизм работает по принципу

В США действует необлагаемый лимит. В 2026 году из общего прироста можно вычесть 910 000 $. Порог ежегодно индексируется

[220]

Источник: На профессиональном ресурсе для налоговых консультантов в США анализируют процедуры IRS

Ставка зависит от вида дохода. Прирост капитала облагается налогом до 20%. Дополнительно применяется налог на инвестиционный доход в размере 3,8%, если доход превышает:

- 200 000 $ — для одинокого налогоплательщика;

- 250 000 $ — для супругов при совместной подаче;

- 125 000 $ — для супругов при раздельной подаче.

Юрлица. В США нет классического налога на выход для компаний, как в странах Евросоюза. Но при переносе бизнеса за пределы Штатов могут возникнуть сопоставимые налоговые последствия. Это происходит, например, если:

- американскую компанию объединяют с зарубежной — головная структура становится иностранной;

- управление бизнесом переносят за границу, и компания перестает считаться налоговым резидентом США;

- активы американской компании передают иностранной компании внутри группы.

Если компания соответствует условиям, прирост активов будет облагаться корпоративным налогом по ставке 21%.

Дополнительно могут применяться другие нормы налогового законодательства. Например, если после реорганизации у бизнеса остаются активы, сотрудники и прибыль в Штатах или американские собственники продолжают контролировать структуру. В таком случае часть дохода может облагаться налогом и в США.

Израиль

Физлица. Налог на выход в Израиле рассчитывают по ставке налога на прирост капитала — 25%.

Для существенных акционеров применяется повышенная ставка 30%. Существенным признают акционера, который прямо или косвенно владеет 10% и более прав в компании: долей участия, голосов, прав на прибыль или прав на ликвидационную квоту.

Например, инвестор владеет 12% частной компании. Прирост капитала при утрате резидентства составит 2 000 000 $. Налог по ставке 30% будет равен 600 000 $. Если бы доля инвестора была 5%, ставка налога уменьшилась бы до 25% — 500 000 $.

Юрлица. Для компаний налог на выход рассчитывают по ставке корпоративного налога — 23%.

Россия

В российском налоговом праве нет классического налога на выход при утрате резидентства. Но для иностранных инвесторов из некоторых государств действует специальный механизм при продаже российских активов [221] Источник: Указ Президента РФ № 81 от 1 марта 2022 года устанавливает особый порядок для сделок с российскими активами нерезидентами .

Сделки по продаже долей, акций и бизнеса требуют согласования правительственной Комиссии по контролю за иностранными инвестициями. Среди условий:

- обязательная скидка не менее 50% от рыночной стоимости;

- взнос в бюджет — 15% от рыночной стоимости актива.

В отдельных случаях комиссия вправе установить повышенный размер взноса — до 25% от рыночной стоимости. Конкретные параметры устанавливаются решением комиссии по каждой сделке.

Допустим, рыночная стоимость бизнеса — 500 000 000 ₽. Сделка одобряется при продаже за 250 000 000 ₽, поскольку продавец обязан предоставить скидку 50%. При ставке 15% от рыночной стоимости обязательный взнос в бюджет России составит 75 000 000 ₽.

Когда можно снизить налог на выход или избежать его

Размер налога на выход зависит от даты утраты резидентства, структуры активов и срока владения ими. Эти параметры можно оценить, а смену статуса налогового резидента спланировать.

Тайминг переезда

Дата утраты налогового резидентства определяет сумму налога. Именно на этот день фиксируют рыночную стоимость активов и рассчитывают прирост. Разница даже в несколько месяцев может изменить налоговую базу.

Инвестор не знает точно, вырастет доля или упадет в цене. Но обычно он понимает контекст: готовится сделка, раунд инвестиций, выход на IPO — первичное публичное размещение акций, публикация отчетности, запуск нового продукта. В такие моменты вероятность роста оценки выше.

Если стоимость компании уже сильно выросла и держится на высоком уровне, инвестор может решить не откладывать смену налоговой юрисдикции. В этом случае он фиксирует текущую рыночную стоимость доли в дату утраты резидентства, а не ждет возможных дальнейших колебаний.

Пример. Инвестор владеет долей в компании. В январе ее рыночная стоимость — 4 000 000 €. В сентябре, после выхода на IPO, — гипотетически 6 000 000 €. Если резидентство прекращено в январе, налогооблагаемая база будет меньше. Если в сентябре — прирост увеличится на 2 000 000 €. При ставке 25% разница по налогу составит 500 000 €.

Инвестору стоит начинать планирование смены налогового резидентства заранее — за

Перед сменой налоговой юрисдикции важно оценить не только размер налога на выход, но и налоговый режим новой страны. В некоторых государствах действуют льготы для новых резидентов.

Планирование даты смены резидентства требует оценки нескольких факторов.

Оценка активов. Инвестор анализирует текущую рыночную стоимость бизнеса, акций, долей. Если ожидается рост, логично оценить последствия более позднего выхода. Если актив находится на пике стоимости, иногда имеет смысл дождаться корректировки.

Продажа части активов до смены статуса. Иногда выгоднее зафиксировать часть прироста по текущим правилам резидентства, а затем менять налоговый статус.

Контроль календарного года. В некоторых странах статус определяется по количеству дней проживания. Сдвиг даты выезда на конец года или начало следующего может повлиять на признание человека или компанию налоговым резидентом страны.

Порог по сроку проживания. В Германии налог на выход применяется, если человек был налоговым резидентом страны 7 лет из последних 12. В США важно владения

Использование правил возврата. Например, в Германии при возвращении в течение 7 лет начисленный налог могут отменить. Это позволяет планировать временный выезд.

Реструктуризация активов

Налог на выход считают исходя из того, какими активами человек владеет в день утраты резидентства. Если изменить структуру владения заранее, налоговая база может измениться.

Снижение доли участия. Во многих странах налог возникает только у крупных акционеров. Например, в Германии правило применяется при владении не менее 1% компании. В Израиле повышенная ставка действует при доле 10% и более. Если инвестор заранее снижает долю ниже порога, налоговые последствия могут быть другими.

Разделение активов. Активы можно распределить между супругами или партнерами до смены налогового резидентства, поскольку обычно налоговые службы ведут расчет отдельно по каждому владельцу. Это может повлиять на применение необлагаемых лимитов или прогрессивных ставок.

Частичная продажа до переезда. Иногда выгоднее продать часть бизнеса до утраты статуса налогового резидента. Допустим, прирост по доле составляет 4 000 000 €. Продажа половины до переезда фиксирует 2 000 000 € по текущим правилам. Оставшаяся часть участвует в расчете налога на выход.

Изменение состава активов. В разных странах под налог на выход подпадают разные виды имущества.

Любые изменения должны иметь экономический смысл. Если инвестор перед переездом переписывает долю на родственника, дробит пакет акций или создает новую компанию только для того, чтобы снизить налог, налоговая служба может проверить такие действия. Смотрят на сроки, документы и реальное управление активом.

Главное о налоге на выход

- Exit Tax — это налог на нереализованный прирост капитала при утрате налогового резидентства человеком или компанией.

- Чтобы стать налоговым резидентом другой страны, обычно нужно в ней проживать более 183 дней в году. Для этого иностранцы получают ВНЖ, например, за инвестиции.

- Налог рассчитывают исходя из рыночной стоимости активов на дату прекращения налогового резидентства. Разница между ценой покупки и рыночной ценой признается доходом, который облагается по ставкам конкретной страны.

- Чаще всего под налог подпадают доли в бизнесе, акции и другие финансовые активы. Для компаний в расчет также могут включать интеллектуальную собственность и финансовые вложения.

- Размер налога зависит от страны, срока резидентства, доли участия и структуры активов. В некоторых странах предусмотрена отсрочка или отмена начисления при возвращении.

Примечание. Материал носит информационный характер и не является налоговой консультацией. Перед сменой налогового резидентства или отказом от гражданства стоит получить профессиональное заключение налогового консультанта.

Об авторах

Часто задаваемые вопросы

Фиксированной суммы не существует. Налог на выход рассчитывают исходя из стоимости активов и накопленного прироста капитала на дату утраты резидентства. Размер обязательств зависит от страны, структуры капитала, срока проживания и применяемых ставок.

Налог на выход применяется в некоторых странах Евросоюза, например в Германии, Франции, Нидерландах, а также в Канаде, Израиле и США. Условия различаются:

Общий принцип один: государство облагает прирост капитала, который был сформирован в период проживания в стране.

Обычно учитывают доли в компаниях, акции, облигации, паи фондов и другие финансовые инструменты. Для компаний перечень шире и может включать основные активы и интеллектуальную собственность. Налогом на выход облагаются только активы, стоимость которых выросла.

В некоторых странах, например Германии и Франции, предусмотрена отсрочка. Налог на выход начисляют в год утраты налогового резидентства, но его разрешают уплатить позже или равными частями. Иногда начисление отменяют при возвращении в страну и восстановлении статуса налогового резидента в установленный срок.

Полностью избежать налога удается не всегда, однако грамотное планирование даты переезда и структуры активов позволяет снизить нагрузку в рамках закона.

Иногда задача инвестора — не только снизить налог при выходе, но и заранее выбрать страну, где не нужно уплачивать налог на зарубежный доход. В некоторых государствах действуют специальные режимы для новых резидентов, например,

Сумма налога напрямую зависит от размера прироста капитала и ставки налога. Так при приросте 1 000 000 € и ставке 25% обязательство составит 250 000 €. В странах с прогрессивной шкалой и дополнительными сборами фактическая нагрузка может быть выше. Именно поэтому смену налогового резидентства планируют до фактического переезда.

Налог на эмиграцию — это разговорное название налога на выход. Он возникает, когда человек перестает быть налоговым резидентом страны. То есть уезжает и больше не будет платить там налоги как резидент.

Налог на экспатриацию — это тот же механизм, но термин чаще используют в США. Там речь идет не просто о переезде, а об официальном отказе от гражданства или долгосрочной